2025上半年美债市场波动与美国财政部压力分析

新华财经北京7月1日电今年年初时,美国股市基准指数一度创下历史新高。但当美国4月份宣布对几乎所有全球贸易伙伴提高关税的计划时,标准普尔500指数进入了熊市,从最高点短暂下跌了20%。美债收益率也不祥地上升,美元暴跌,芝加哥期权交易所波动率指数(恐慌指标)飙升。

而在拟议的关税暂停后,金融市场反弹,并迅速收复了5月中旬的全部损失。美林和美国银行私人银行首席投资官克里斯·海兹表示:“这是一次强劲而迅速的反弹,是我们见过的最快的反弹之一。”

不确定下的美债市场波动

圣路易斯联储经济学家和高级经济政策顾问克里斯托弗·尼利在其6月20日的一篇文章中认为,美国总统换届通常会给经济政策带来不确定性,而这类消息会让不确定的市场参与者修改他们的预期,从而改变资产价格。当即将上任的总统所属政党发生变化时,金融市场会表现出不同寻常的不确定性和波动性。

金融市场在年初之时,普遍预期特朗普政府将放松管制、减税和征收关税。然而,市场预期永远不会完美,2025年2月至4月的关税举措比预期的更为激进。因此,对贸易战和可能出现的经济衰退的担忧此起彼伏。贸易限制的引入、南亚次大陆和中东地缘政治冲突等事件也扰乱了市场。

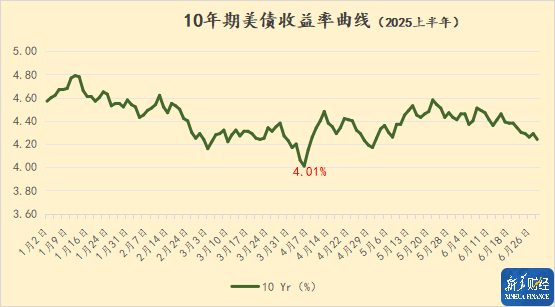

2025年上半年,美国债券市场动荡异常,4月份开始的长期美债迅速抛售尤其令人不安。据美国财政部数据,10年期美债收益率1月14日创下4.79%的年中最高纪录,而在4月4日创下4.01%的年中最低纪录。

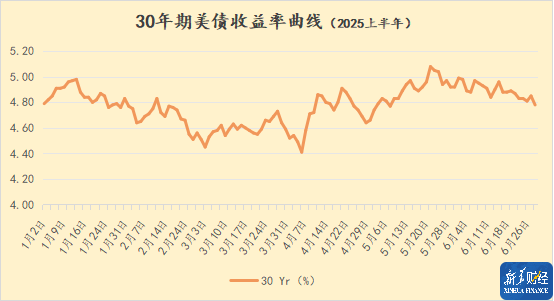

而超长期美债,如30年期美债上半年的走势与10年期美债在4月前基本一致,而5月下旬则创下年中5.08%的最高纪录,显示投资者在这个时间段对长期限债券的抛售。

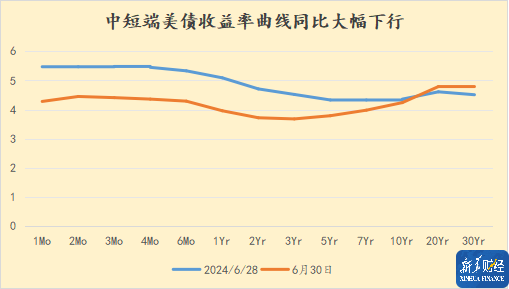

与2024年同期相比,截至6月30日上半年最后一个交易日,美债收益率曲线中短端整体下移,但超长端上翘,这意味着投资者在抛售长期债券。据新华财经统计,1个月期至1年期美债收益率同比大幅下滑100BPs至以上,2年期美债收益率同比下行99BPs,10年期美债收益率只下行了12BPs;超长美债收益率同比上行,其中20年期和30年期美债收益率同比分别上扬了18和27BPs。

“在这种环境下,债券投资者可以获得相对于通胀更高的收益率,因此,对于目前投资债券的人来说,这是一个明确的积极因素,”美银固定收益策略首席投资官马修·迪佐克表示。他补充说,“对于高税率阶层的客户来说,目前固定收益市场中最具吸引力的机会之一是市政债券市场。”

在4月的债市波动中,市场传言有主权国家和海外机构者大举抛售美债,但美国财政部6月18日公布的4月份美债持仓数据显示,尽管当月海外持有美债的规模环比下降361亿美元,但比去年同期增加了9,772亿美元。

美国财政部的压力

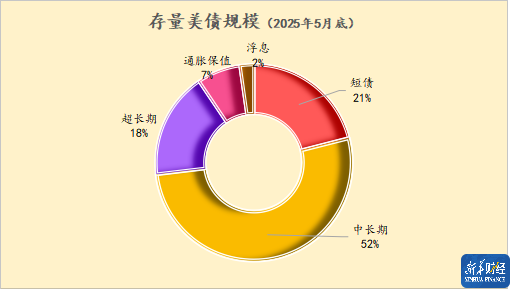

美国国会预算办公室(CBO)2月曾预计2025财年赤字将达到1.9万亿美元,美国政府今年必须发行超过10万亿美元的债券。截至2025年5月,美债前五个月的发行规模已经达到了12.2万亿美元,同比增长0.2%。美国财政部5月31日公布的数据显示,可流通的存量美债规模为28.6万亿美元,同比增长5.7%。

由于疫情大流行时期严重依赖于短期债券,所有待偿债务中约有三分之一为每12个月周转一次。美国财政部的记录显示,约有9.2万亿美元的可流通债券在2025年到期,约占整个美国国债市场的三分之一,占GDP的近三分之一,其中约55%-60%将在7月之前到期。

然而,以历史标准衡量,美债的平均到期时间仍然很长。加权平均期限接近72个月,接近30年来的最高水平。数据显示,一年内或更短时间内到期的短债所占比例已从2021年的低点15%回升至21%左右。较长期的债券招标仍然受到限制,因此美国财政部增加的现金需求正在通过更大的短债发行和2024年推出的6周期短债来满足。

美国财政部正在逐步增加供应,并增加流动性支持,以管理展期风险。多数策略师预计10年期美债收益率将稳定在4% - 5%区间,远高于2010年代的标准水准,但仍在可控范围内,前提是美债的招标保持良好竞价,且通胀得到控制。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: