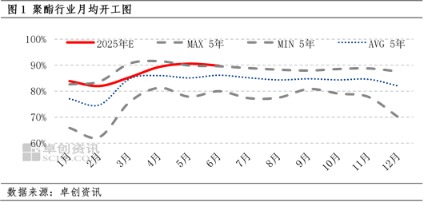

聚酯工厂减产力度或加大,7-8月开工负荷或跌破87%

近期虽然部分聚酯工厂开始减产,但目前来看减产力度不大。截至6月27日,6月聚酯月均开工负荷89.80%,较5月下跌0.74个百分点,下跌幅度有限。聚酯产品市场动态值得关注。

展望7月份,虽然目前聚酯成品库存的压力不大,利好聚酯高开工。但多数聚酯产品生产亏损,加上天气转热,预估7月份聚酯工厂减产力度将增大。

具体来看,从利润角度看,截至6月27日,涤纶短纤理论亏损211元/吨,聚酯切片理论亏损210元/吨,聚酯瓶片理论亏损339元/吨,涤纶长丝理论盈利95元/吨。整体来看,除涤纶长丝之外,其他聚酯产品的亏损压力较大。目前天气转热,纤维类将进入需求淡季,涤纶短纤、聚酯切片无力扭亏为盈,涤纶长丝的理论生产利润可能下降。

而聚酯瓶片供应过于充足,终端软饮料旺季利好被市场透支,预估聚酯瓶片也无力扭转目前生产亏损的状态。产业链上端PX的去库存预期较强,而PTA主力供应商挺市,预估产业链利润集中在PX位置,聚酯产品难以争夺产业链利润。

但同时也要看到,目前聚酯整体库存不高,可能支撑后期的聚酯行业开工。以6月底数据来看,涤纶长丝POY库存16.6天,FDY库存30.2天,涤纶短纤库存10.8天,聚酯瓶片库存17.3天,聚酯切片库存10.2天。聚酯产品整体库存压力有限,其中涤纶长丝POY库存偏低,而涤纶长丝是PTA最主要的下游,涤纶长丝占比PTA下游的50%偏上。若涤纶长丝工厂不减产,则聚酯行业整体开工负荷较高,对PTA刚需仍然较好。

综上所述,虽然聚酯成品库存压力不大,但聚酯产品多数生产亏损,聚酯工厂无力与去库存预期较强的PX争夺产业链利润,预估后期聚酯工厂会加大减产力度,7-8月聚酯开工负荷或许跌破87%。

(作者:安光,卓创资讯分析师)

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: