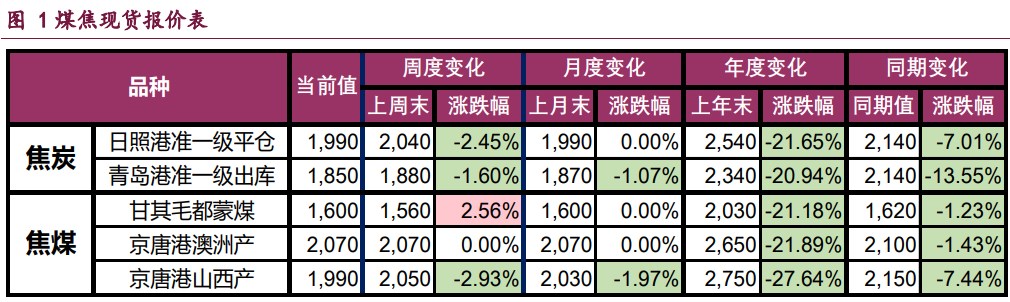

双焦市场氛围悲观 价格维持偏弱运行

2024-08-02

短期棉价低位震荡运行为主 临近美棉新年度切换

2024-08-02

红枣产量有恢复性增长 价格或以弱势震荡为主

2024-08-02

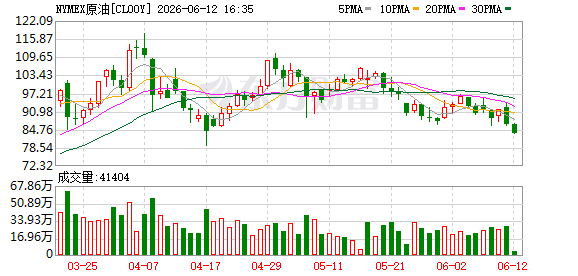

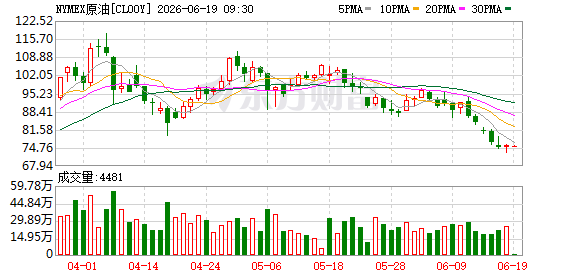

海通期货8月2日原油日报

2024-08-02

LPG:短期偏强

2024-08-02

塑料季节性需求旺季来临 预计价格重心中线抬升

2024-08-02

玻璃:现货昨日走货转好 关注持续性

2024-08-02

【恒泰早报】8月2日恒泰期货交易策略

2024-08-02

纯碱:库存大幅累库 过剩格局凸显

2024-08-02

天然橡胶:市场情绪好转 胶价小幅上行

2024-08-02