宏观利好政策持续释放 铁矿石价格震荡偏强运行

2024-09-30

尿素:冬储和环保限产逐一落地 四季度行情仍需看需求端跟进

2024-09-30

甲醇四季报:供需格局改善给予去库动能

2024-09-30

原油短期供应压力或会凸显 沪铜需求表现尚好

2024-09-30

纯苯进口或有冲击+装置检修扰动 苯乙烯或震荡偏弱

2024-09-30

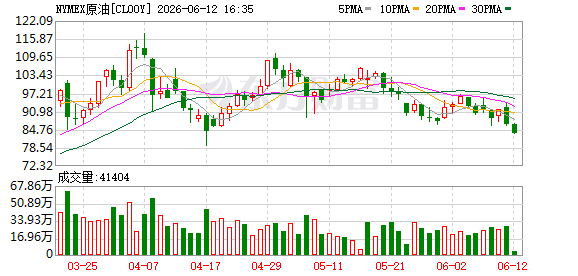

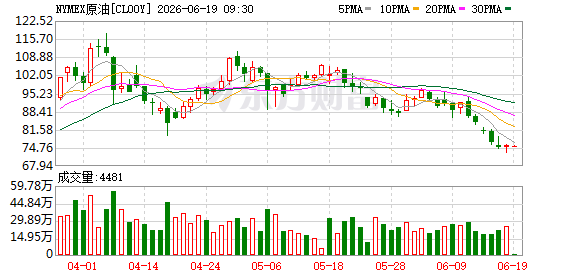

原油:供需偏宽松与宏观利好博弈 四季度还需关注地缘风险溢价对市场的扰动

2024-09-30

9月30日橡胶期货交易策略解读

2024-09-30

螺纹钢延续偏强运行态势 铁矿石政策预期兑现

2024-09-30

进口窗口关闭对铅精矿进口补充不利 铅库存下降

2024-09-30

精炼锌10月有一定产量增长消息 节前刚需有备货

2024-09-30