特朗普政府准备宣布一系列贸易调查

2026-03-12

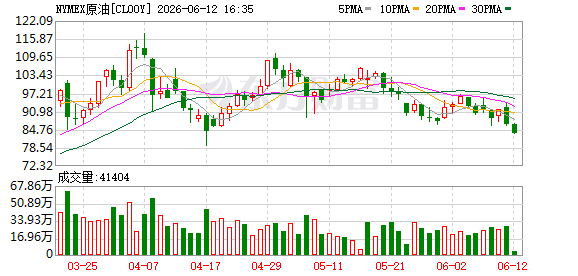

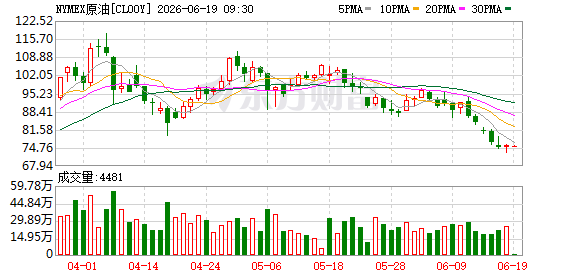

欧佩克维持石油需求预测不变 中东冲突影响全球油价

2026-03-12

储能产业迎来黄金发展期

2026-03-12

腾讯云回应OpenClaw相关问题:安全、扣费及作用详解

2026-03-12

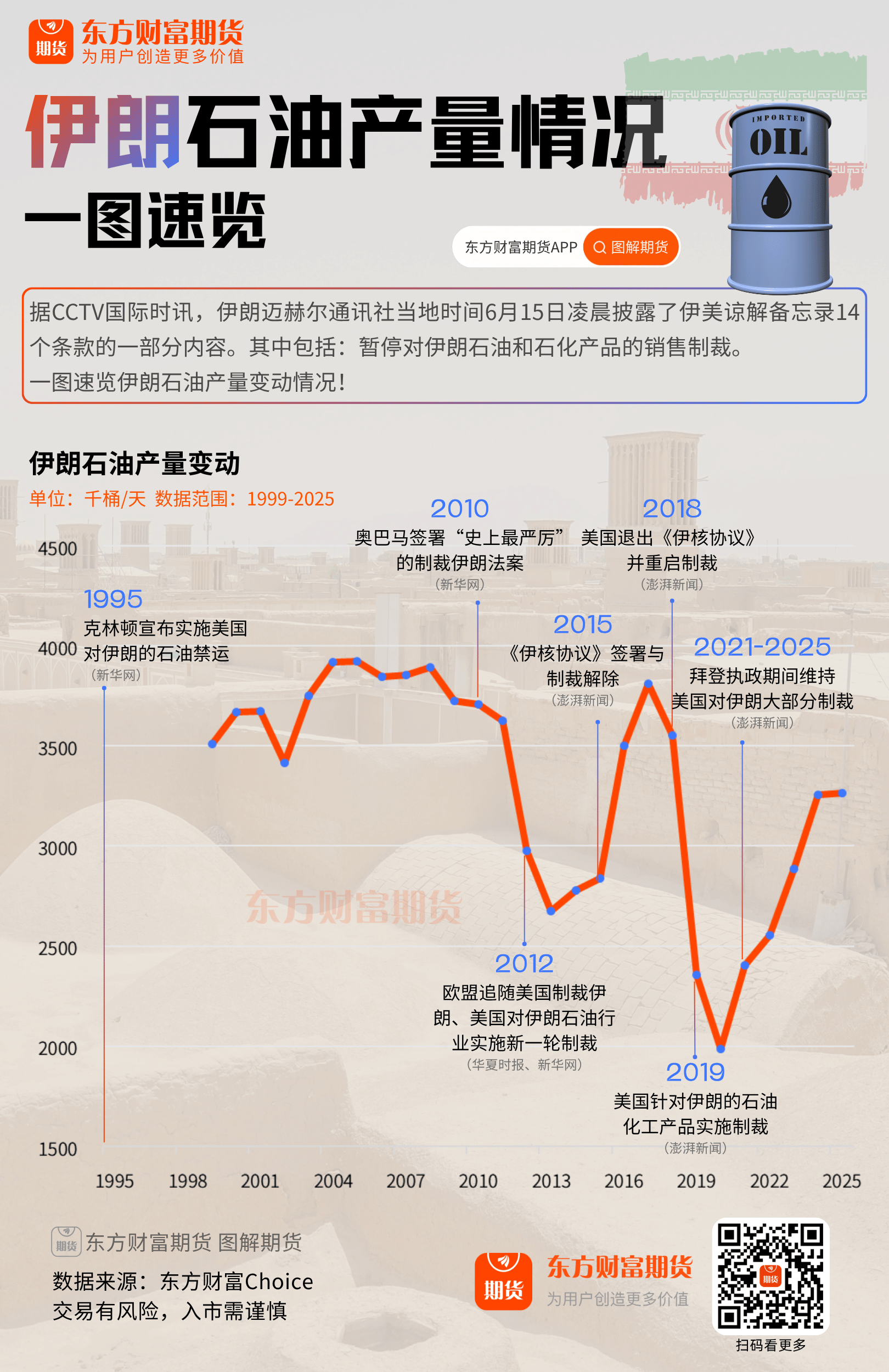

美伊以战事对全球能源市场及中国的影响

2026-03-12

国际能源署将释放4亿桶石油储备以应对伊朗战争引发的供应中断

2026-03-12

国际能源署同意释放4亿桶石油应对市场扰乱

2026-03-11

伊朗警告将报复美以银行目标

2026-03-11

美国2月CPI数据出炉:同比增长2.4%,核心CPI同比增长2.5%

2026-03-11

七国集团能源部长发表联合声明应对当前局势

2026-03-11