广发期货:成本坍塌影响成材价格下跌

2024-12-24

铁合金早报:市场表现偏弱

2024-12-24

驱动减弱 矿价小幅震荡

2024-12-24

光大期货油市观察1224:短期驱动不足

2024-12-24

乌海能源5家煤矿入选煤炭行业特级安全高效煤矿

2024-12-24

双焦早报:压力暂未明显缓解

2024-12-24

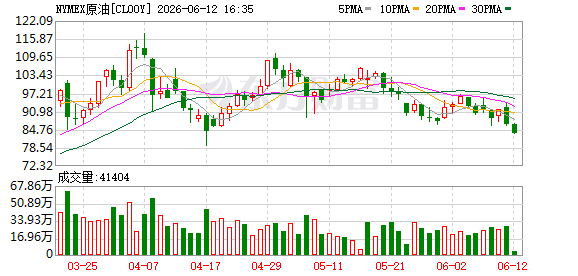

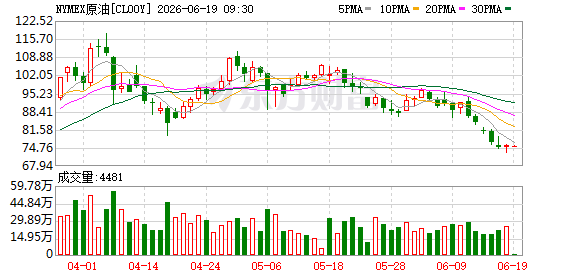

原油:市场交投清淡 地缘可能是未来交易重心

2024-12-24

液化气:库存压力持续 震荡偏弱运行

2024-12-24

钢材早报:原料支撑减弱 钢价偏弱运行

2024-12-24

美联储FOMC投票委员新年新阵容 政策立场料更趋鸽鹰两极分化

2024-12-24