2025新年献词 | 光大保德信基金总经理刘翔:万物生发迎春来,踔厉奋进擘新篇

2025-02-01

SEC 推迟批准灰度数字大盘基金转换为现货 ETF 的规则变更

2025-02-01

全省首只膜材料领域基金成立

2025-02-01

Purpose Investments 向加拿大监管机构提交 XRP 现货 ETF 申请

2025-02-01

机器人炸场春晚!基金押中多只翻倍大牛股 节后怎么投?

2025-02-01

蛇年升腾 | 建信基金谢海玉:守正创新 引导更多长线资金向科技领域聚集

2025-02-01

中信建投首席策略官陈果:在新一轮“牛市周期”中把握“伟大变化”的机遇

2025-02-01

2025新年献词|金信基金总经理殷克胜:蛇衔瑞气启新程,砥砺奋进谱华章

2025-02-01

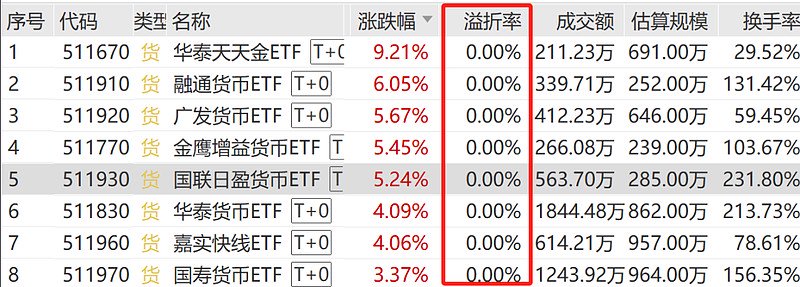

买的货币ETF年化3103%啥情况

2025-02-01