总统被赶出白宫

2025-03-02

“最靓板块”熄火 资金“高低切”何时回归?

2025-03-02

“最靓板块”熄火,资金“高低切”何时回归?

2025-03-02

关税扰动反应过激,主线赛道调整或是机会——极简投研

2025-03-02

债市突发调整!基金公司:债基赎回压力可控

2025-03-02

返投仅1倍,这家省会城市的母基金招GP了

2025-03-02

第十二届全球投资并购峰会举办

2025-03-02

机构研究周报:科技行情仍有望延续,控风险是今年债市必修课

2025-03-02

宇树供应商彻底火了

2025-03-02

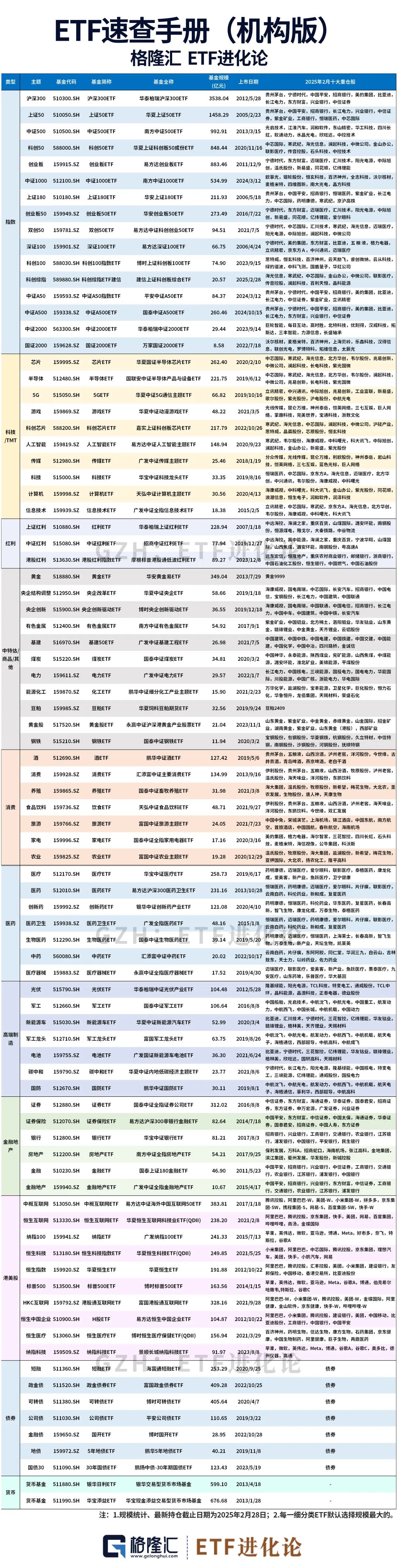

ETF速查手册(最新机构版)

2025-03-02