太火了!四只爆款基金齐出 这类基金今年已募集超千亿元

2024-06-13

短期市场风格分歧再现 后市行情怎么看?

2024-06-13

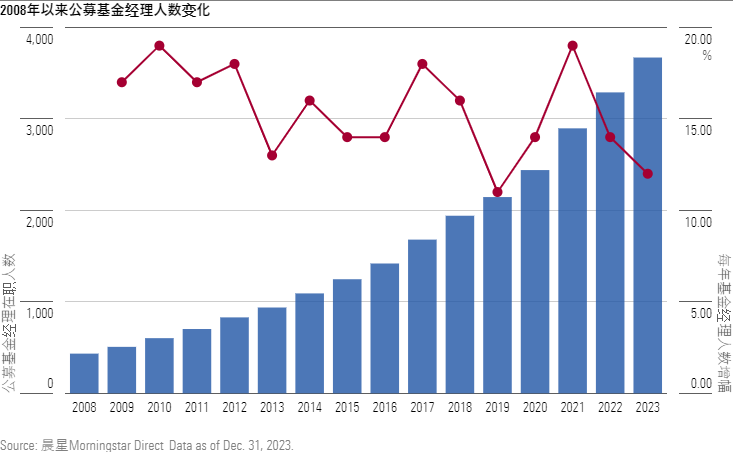

好的基金经理都去哪了?

2024-06-13

光大证券:5月批发销量创新高 新能源车渗透率加速提升

2024-06-13

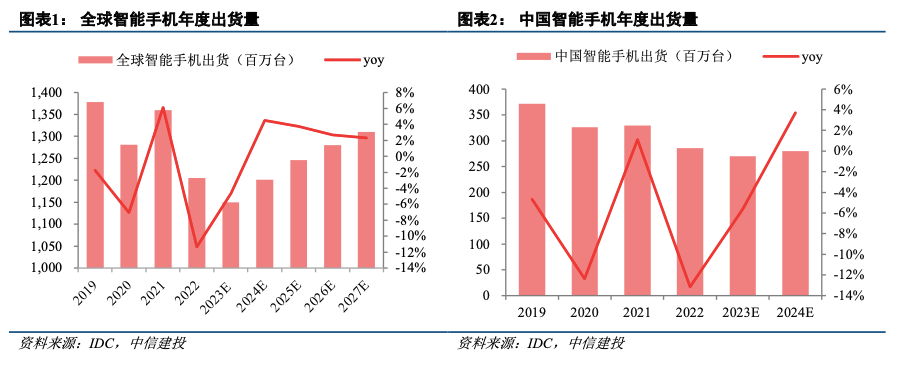

中信证券:苹果创新大年的幕布正在拉开 坚定看多苹果软硬件创新周期

2024-06-13

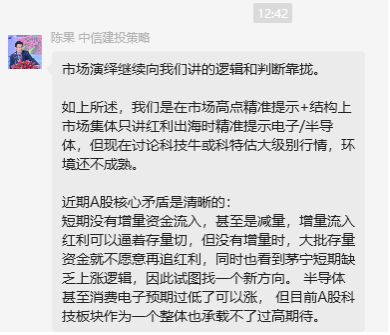

陈果“科特估难言大级别行情”竟遭群嘲 红利、出海、科特估各占风头 公募也入伙“群聊”

2024-06-13

中金公司:覆铜板价格及盈利水平有望持续修复

2024-06-13

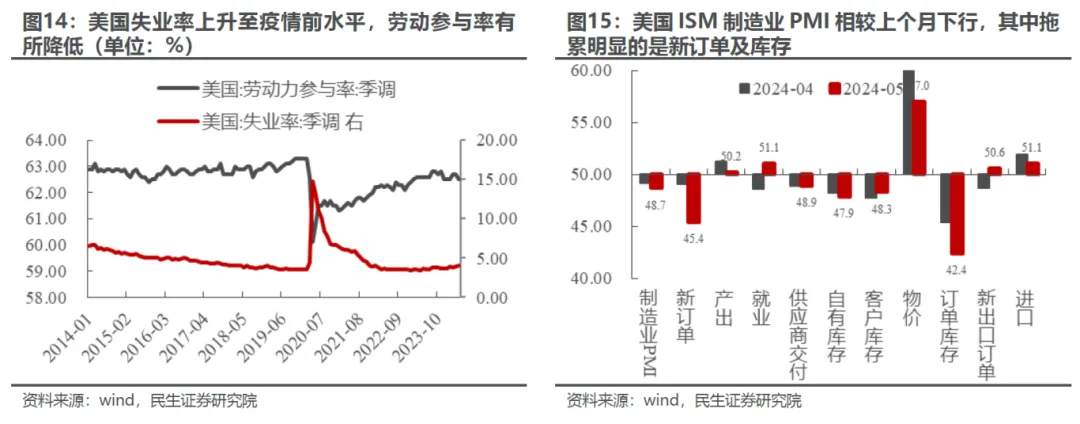

中信证券:预计短期内美元指数和美债利率或偏弱震荡

2024-06-13

中信建投:2024年电子行业主要关注三条主线

2024-06-13

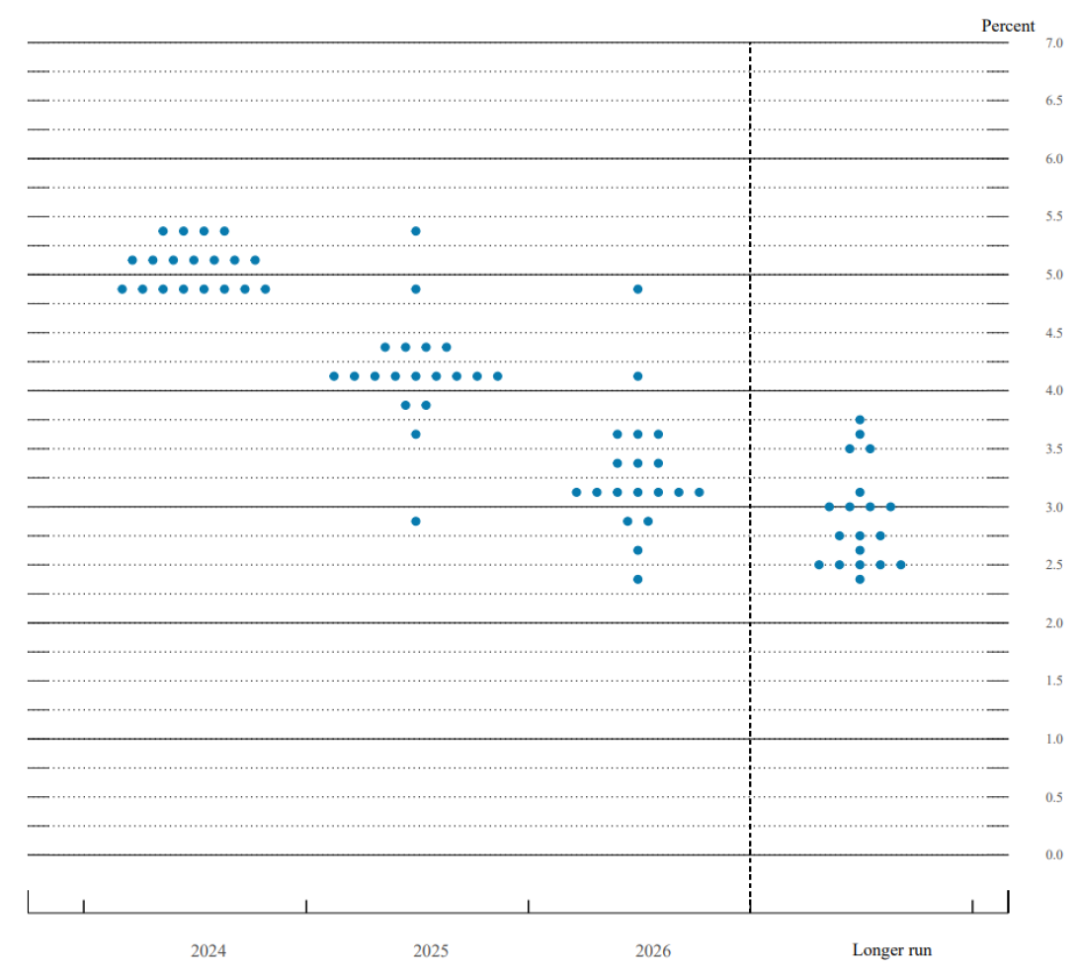

中金:美联储下调降息预测 中性利率或上升

2024-06-13