2025上半年体育用品四巨头财报:安踏领跑,李宁特步361度分化

国内体育用品四巨头安踏、李宁、特步、361度2025年上半年财报已全部披露,体育用品行业分化加剧。数据显示,四家企业合计营收达659.04亿元,但企业间出现明显分化,头部企业竞争格局持续演变。

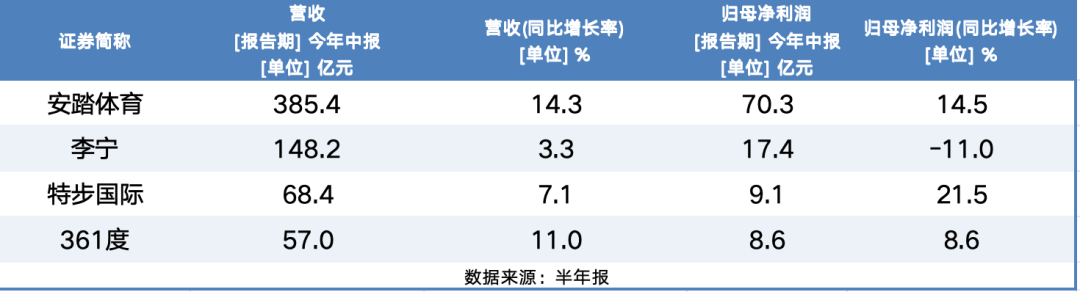

安踏上半年营收为385.4亿元,同比增长14.3%,再创历史新高,其营收规模超过了李宁、特步与361度三家企业的总和。李宁增速“掉队”,上半年收入同比增长3.3%至148.17亿元;净利润为17.37亿元,同比下降11%。安踏营收“一骑绝尘”,成为体育用品行业领跑者。

安踏营收“一骑绝尘”

特步净利增长最快

从营收规模看,安踏“一骑绝尘”,2025年上半年业绩再创历史新高,营业收入同比增长14.3%至385.4亿元。李宁上半年实现收入148.2亿元,同比上升3.3%。特步上半年实现收入68.4亿元,同比增长7.1%。361度集团收入增长11%至57.05亿元。盈利端的表现更显分化,安踏归母净利润为70.31亿元,几乎等于其余三家总和的两倍。特步的净利润实现了21.5%的增长,达到9.1亿元,创下历史新高,其增速在四家公司中位居首位。361度净利润增长8.6%至8.6亿元。李宁上半年归母净利润同比下滑11%至17.4亿元。对于特步业绩超预期,招银国际认为主要得益于不再将K-Swiss和Palladium的亏损计入、其他收入超出预期以及Saucony索康尼品牌的运营杠杆效应表现突出。

品牌与业务线:

各显神通,战略分化

从业务构成看,四大头部公司几乎同步按下加速键,但侧重点明显不同。安踏坚持“单聚焦、多品牌、全球化”战略:核心品牌安踏上半年收入同比增长5.4%至169.5亿元;FILA斐乐收入同比增长8.6%至141.8亿元;所有其他品牌收入同比增长61.1%至74.1亿元。

图源:安踏2025年半年报

安踏执行董事兼联席首席执行官赖世贤在业绩说明会上表示:“我们相信中国运动市场的长期增长空间依然庞大,短期内的增速也将继续跑赢整体的消费,特别是户外赛道仍处于增长周期的高速阶段,将继续维持很好的增长。”李宁则加大顶级专业运动资源的战略性投入,强化品牌专业运动形象,押注奥运周期,科技研发投入持续提升。2025年上半年,李宁的研发投入增长8.7%,高于营收增速。跑步、篮球、综训三大运动品类零售流水的占比达到67%。特步则持续在跑步垂直赛道上发力,以高端跑鞋品牌索康尼为代表的专业运动分部收入增长32.5%至7.85亿元,占集团总收入的11.5%。特步主品牌收入增加4.5%至60.53亿元。

图源:特步2025年半年报

361度以“专业化、年轻化、国际化”为方向,上半年儿童业务与电商业务快速增长。其中,361度儿童业务营收为12.61亿元,占公司总营收的22.1%,同比增长11.4%。电商业务呈现45%的爆发式增长。不过各家公司在巩固自身差异化竞争优势这一“长板”的同时,也不同程度地暴露了一些压力。由于收购JACK WOLFSKIN业务等因素,安踏的平均存货周转日数从114天增加至136天,库存压力隐现。此外,由于毛利率相对较低的电商业务和鞋类产品贡献的增加,整体毛利率同比下降了0.7个百分点,至63.4%。

图源:安踏2025年半年报

李宁上半年经营现金净流入24.1亿元,现金循环周期为31天,与去年同期基本持平。不过在业绩说明会上,李宁联席CEO钱炜直言:“我们能够深刻地感受到线下客流的同比减少,这带来了一些生意流水上的压力和挑战。”此外,服装业务作为李宁的第二大业务,上半年实现营收51.9亿元,同比下降3%。特步的主品牌收入增速放缓至4.5%,低于去年同期的6.6%。特步在财报中明确将索康尼定位为集团的“第二增长曲线”,从上半年表现来看,索康尼虽然跑出32%的高增速,但营收体量不足集团总营收的12%,显然尚未撑起“第二增长曲线”。

(文章来源:中国基金报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: