低利率时代:普通人“收息”新思路

五年前,银行大额存单4%的利率让百万本金年享4万利息,可如今100万年利息仅1万出头。这对比揭示低利率时代“财务自由”叙事已改写,定期存款利率步入“1时代”。

在低利率下,普通人有哪些稳扎稳打的“收息”思路?

思路一:现金管理类产品“收息”

流动性的"安全垫"

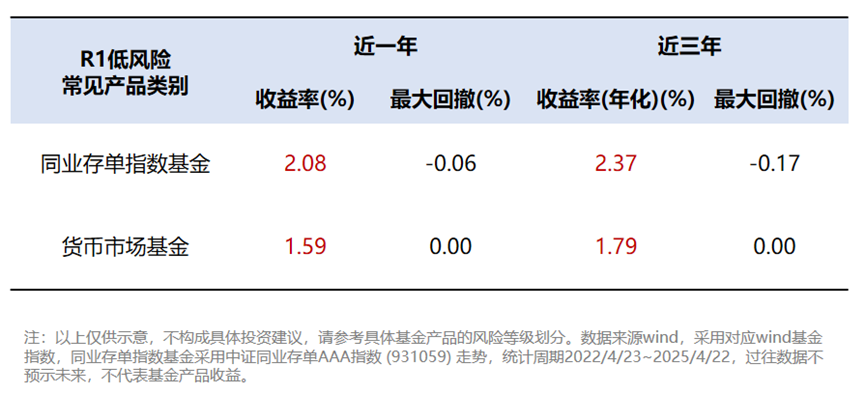

货币基金和同业存单指数基金构成现金管理基础工具,风险评级R1低风险,近两年万得货币市场基金指数年化收益率向1%靠近,无回撤;同业存单指数基金近一年整体回撤-0.06%,年化收益率1 - 2%。

建议配置比例控制在总资产10%左右。

思路二:固收类资产“收息”

细水长流的"压舱石"

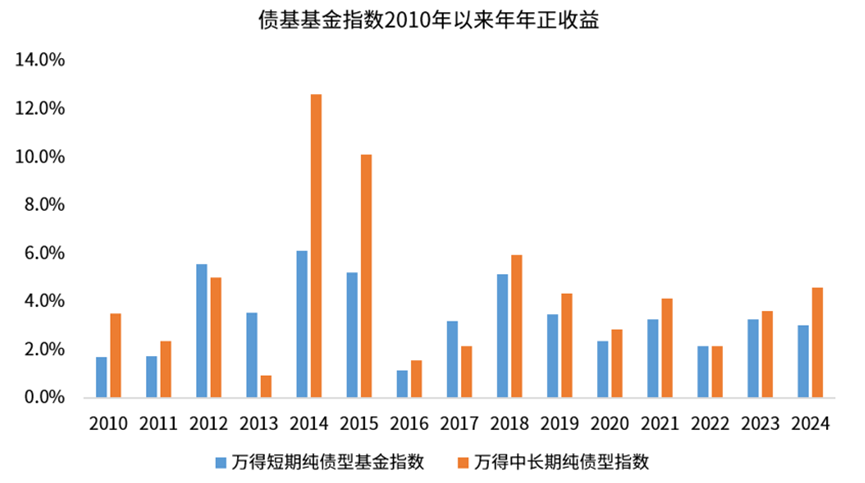

纯债基金与“固收 +”策略是中期投资进阶收息思路,过去十年纯债型基金指数年年正收益,债市“牛长熊短”。目前十年期国债收益率1.6 - 1.7%,债券型基金收益率2% - 3%;固收 + 基金年化收益率4 - 5%,最大回撤-3%以内。

思路三:不动产租金“收息”

实物资产的现金流运作逻辑

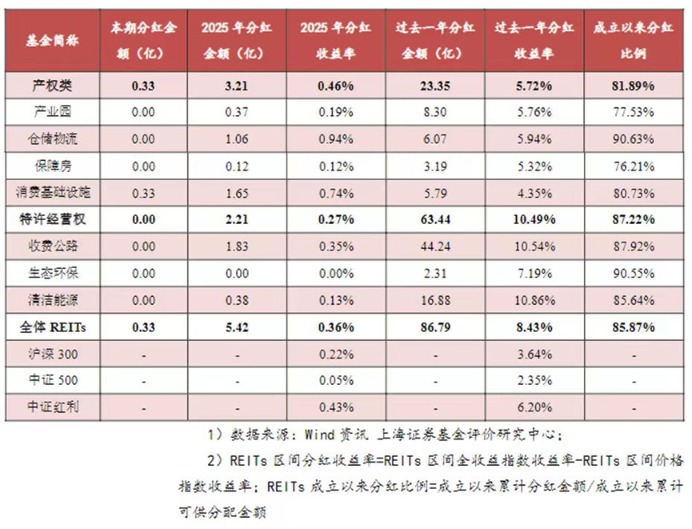

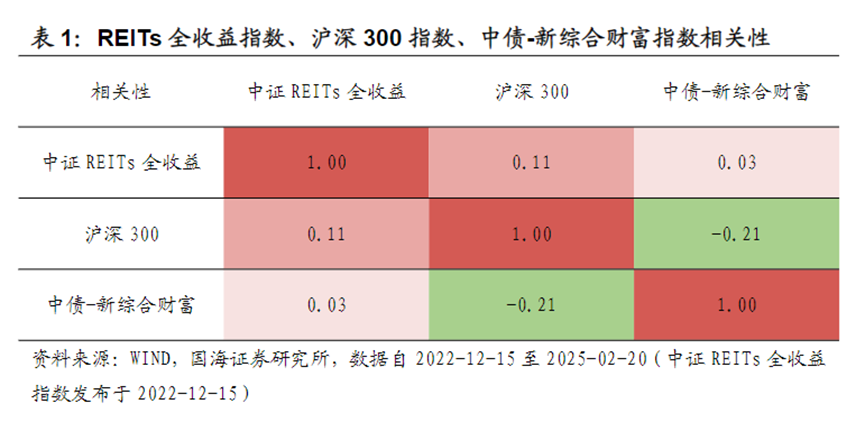

重点城市住宅租金回报率跨过2%门槛,产权类REITs近一年4 - 5%分红收益率,具备流动性优势,风险等级中风险(R3)或中高风险(R4)。

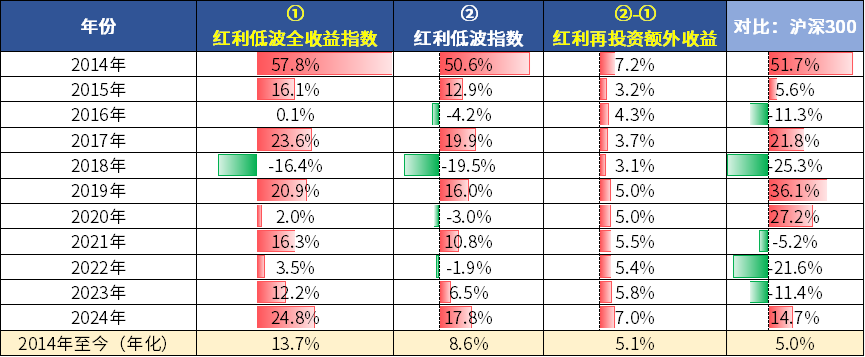

思路四:权益类资产分红“收息”

红利资产的跨周期价值锚定

A股红利资产股息率可达5%以上,具备“类债券”属性,提供稳定分红回报,还有抗周期防御性特质,通过“时间复利 + 分红再投资”实现收益增强。

低利率不是终点,而是理财思维升级起点,普通人需调整预期、拥抱波动,构建适应不同气候的生态组合。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: