华泰证券:股票ETF放量,理财收益回暖

来源:华泰证券研究所

4月大资管领域主要情况总结:

1)银行理财:存续规模上升,理财收益回暖;

2)公募基金:存量规模扩张延续,新发份额环比减少;

3)券商资管:存量规模环比下降,新发份额环比减少;

4)私募基金:存量规模环比微增,证券投资基金备案规模同比提升;

5)保险资管:险资运用余额稳步上升,对债券和股票的投资均有增加;

6)信托:存量规模稳步提升,发行规模环比减少。

核心观点

股票ETF放量,理财收益回暖

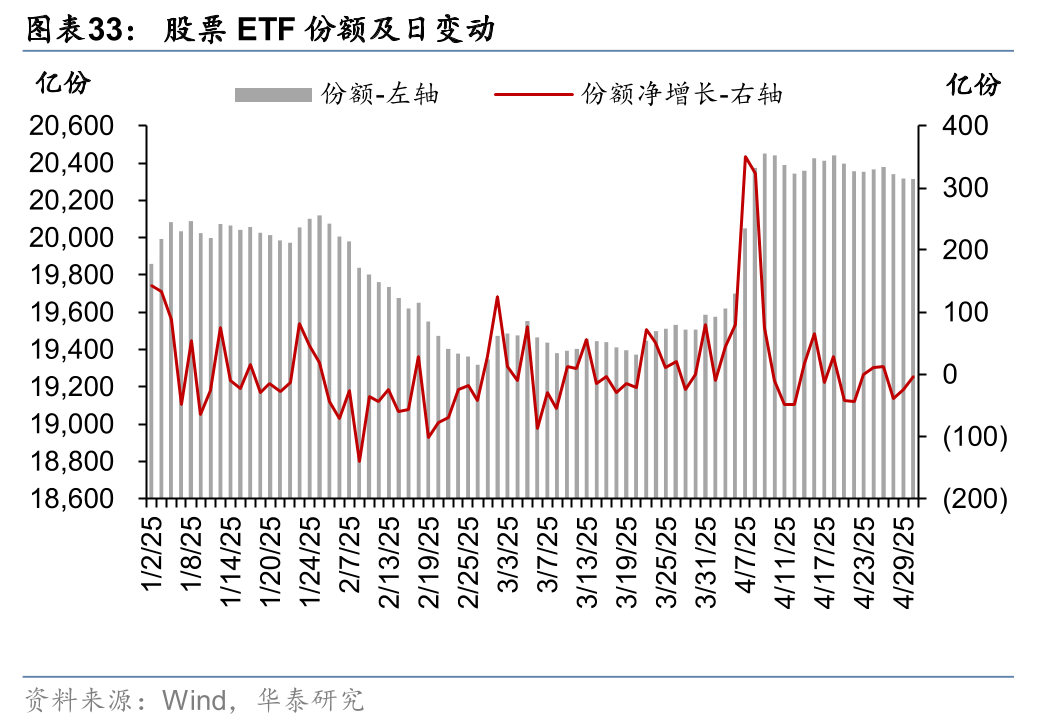

25年4月银行理财产品存续规模30.95万亿元,环比+2.06万亿元,规模环比上升。公募基金新发份额环比减少,4月发行份额为925亿份,环比-8.36%。4月末股票ETF份额、资产净值均环比提升,分别+4%至2.03万亿份、+4%至2.95万亿元。当前资本市场改革深化,奠定资管产品发展基础。建议把握优质个股。

银行理财:存续规模上升,理财收益回暖

4月关税政策落地,市场避险情绪提升,债市走强驱动理财收益率回暖。4月全市场发行理财产品5985份,环比-3.2%,新发数量有所下降;理财产品存续规模30.95万亿元,环比+2.06万亿元,规模环比上升,主要由固收类驱动,固定收益类产品余额环比+1.56万亿元。4月债市回暖,理财收益率整体上行,破净比例下降;但股市波动下权益类理财产品收益率有所下行。

公募基金:存量规模扩张延续,新发份额环比减少

根据Wind统计,截至2025年4月末,全市场公募基金规模31.92万亿元,环比+0.99%,同比+9.84%,存量规模继续上升。4月末股票ETF份额、资产净值均环比提升,分别+4%至2.03万亿份、+4%至2.95万亿元。4月公募基金发行份额为925亿份,环比-8.36%。收益方面,债券型基金近期表现较好,近20日涨幅0.34%。

券商资管:存量规模环比下降,新发份额环比减少

根据基金业协会数据,截至24Q4末,券商资管规模为6.10万亿元,季度环比-3%。2025年4月新发份额23.22亿份,环比-8.57%。从新发份额结构上看,债券型和FOF占比较高,分别为37.99%、29.54%。

私募基金:存量规模环比微增,证券投资基金备案规模同比提升

根据基金业协会数据,截至2025年3月末,全市场私募基金产品规模19.97万亿元,环比+0.17%,存量规模环比微增。增量方面,3月私募基金新增备案规模631.30亿元,同比提升75.42%。其中,私募证券投资基金新增备案规模329.78亿元,同比+232.74%;私募股权投资基金新增备案规模189.63亿元,同比+2.74%。

保险资管:险资运用余额稳步上升,对债券和股票的投资均有增加

截至24Q4末,保险资金运用余额达33.26万亿元,同比+15.08%(当季余额和同比均不含部分风险处置机构)。结构上看,财产保险公司银行存款、债券、股票、证券投资基金和长期股权投资占比分别为17.37%、39.14%、7.21%、9.12%、6.26%,人身险公司银行存款、债券、股票、证券投资基金和长期股权投资占比分别为8.42%、50.26%、7.57%、4.93%、7.77%,无论人身险公司还是财产保险公司,对债券和股票的投资较Q3均有增加。

信托:存量规模稳步提升,发行规模环比减少

根据信托业协会,截至24Q2末,行业资产规模27.00万亿元,较年初+12.87%,同比+24.52%。根据Wind统计,4月信托产品发行规模205.55亿元,环比-78.84%。其中,新发证券投资信托产品规模39.28亿元,环比减少78%。

风险提示:经济修复力度不及预期,资产质量恶化超预期。

核心要点

回顾大资管领域近期变化:

1) 银行理财:2025年4月全市场发行理财产品5985份,较3月环比-3.2%。理财子新发产品1957份,较3月环比-9.6%。4月末银行理财产品存续数量4.19万份,较前一月末+1.97%;存续规模30.95万亿元,较前一月末+7.15%。

2) 公募基金:根据Wind统计,截至2025年4月末,全市场公募基金规模31.92万亿元,环比+0.99%,同比+9.84%,存量规模继续上升。4月末股票ETF份额、资产净值均环比提升,分别+4%至2.03万亿份、+4%至2.95万亿元。4月公募基金发行份额为925亿份,环比-8.36%。收益方面,ETF和QDII基金近两个月表现较好,近60日涨幅分别为3.10%、2.13%。

3) 私募基金:截至2025年3月末,全市场私募基金产品数量14.23万只,月环比-0.63%,产品规模19.97万亿元,月环比+0.17%,存量规模环比微增。3月私募基金整体新增备案规模同比提升,其中,证券投资基金新增备案规模和数量均同比增加;股权投资基金新增备案规模同比提升,数量同比减少。

4) 保险资管:截至24Q4末,保险资金运用余额达33.26万亿元,同比+15.08%(当季余额和同比均不含部分风险处置机构),对债券和股票的投资均有增加。

5) 券商资管:截至24Q4末,券商资管规模为6.10万亿元,季度环比-3%。2025年4月新成立总数及份额分别64只、23.22亿份,新发份额环比-8.57%。从新发份额结构上看,债券型和FOF占比较高,分别为37.99%、29.54%。

6) 信托:根据信托业协会,截至24Q2末,行业资产规模27.00万亿元,较年初+12.87%,同比+24.52%。25年4月信托产品共发行871只,合计205.55亿元,环比-78.84%。

银行理财:存续规模上升,理财收益上行

理财产品发行:4月新发数量相较于3月减少

2025年4月全市场发行理财产品5985份,较3月环比-3.2%,增速较前一月-36.9pct;同比+32.1%,增速较前一月+1.4pct。全市场新发理财产品规模 3524亿元,较 3月环比-25.2%,增速较前一月-72.2pct。

从发行主体看,4月银行理财产品发行份数最多的三家公司为兴银理财、华夏理财、平安理财,分别发行531份、347份、334份,市占率分别为8.87%、5.80%、5.58%。

从收益类型看,4月非保本型理财产品共发行5985份,占比100%,较前一月持平。

从委托期限看,4月占比前三的期限为:12-24个月、6-12个月和3-6个月,占比分别为25.0%、18.3%、15.3%。相较前一月,占比提升的发行期限为12-24个月+2.62pct、6-12个月+1.55pct;占比下降的发行期限有:1-3个月、24个月以上、一个月以内,占比分别-0.11pct、-0.02pct、-0.02pct。

从运作模式看,新发行理财产品净值化比例为100.0%,较前一月+0.2pct,其中封闭式净值型产品共4243份,占比70.9%,较前一月+5.1pct;开放式净值型产品共1746份,占比29.2%,较前一月-4.8pct。

理财子发行市场方面,4月理财子发行数量环比下降。2025年4月理财子发行理财产品1957份,较3月环比-9.6%,增速较3月-49.3pct,同比+40.9%,增速较前一月-4.7pct,理财子发行产品数量环比较上个月下降。4月理财子发行理财产品规模3164亿元,较3月环比减少1116.7亿元,环比-26.1%,增速较前一月-74.8pct,同比-27.0%,增速较前一月-7.2pct。

从机构类型看,4月股份理财子、国有理财子是理财子发行市场的主力。4月股份理财子新发理财产品1000份,占比51.1%,较前一月-2.8cpct;国有理财子新发理财产品478份,占比24.4%,较前一月+5.7pct。发行规模方面,股份理财子新发理财产品规模1762.3亿元,占比55.7%,较前一月+0.3pct;国有理财子新发理财产品规模820.4亿元,占比25.9%,较前一月+2.4pct。

理财产品存续:银行理财存续规模上升

4月全市场理财产品存续数量有所增加,存续规模上升。4月末全市场银行理财产品存续数量较前一月增加811份至4.19万份,存续数量较前一月环比+1.97%;存续规模较前一月增加2.06万亿元至30.95万亿元,存续规模较前一月环比+7.15%。

投资性质方面,固收类占比提升,现金管理类占比下降,4月末全市场存续理财产品以固定收益类、现金管理类为主,存续规模占比分别为74.8%、22.9%,较前一月末+0.02pct、-0.04pct。风险等级方面,全市场存续理财产品以二级(中低)、一级(低)风险为主,存续规模占比分别为68.9%、27.6%,较前一月末-0.3pct、+0.5pct。运作模式方面,全市场存续理财产品以开放式净值型为主,存续规模占比81.3%,较前一月末+0.3pct。产品期限方面, 1个月(含)以内产品规模有所上升, 1个月-3个月(含)、3个月-6个月(含)、6个月-1年(含)、1年(不含)-3年(含)、3年以上占比均有所下降。全市场存续理财产品仍以短期产品为主,以T+0、1个月(含)以内为主,存续规模占比分别为35.9%、18.6%,较前一月末+0.66pct、+0.82pct。

从发行主体来看,4月末存续规模最大的三家公司分别是招银理财、兴银理财和信银理财,存续规模分别为2.47万亿、2.31万亿和2.11万亿;存续规模变动幅度最大的三家公司分别是贝莱德建信理财、汇华理财和法巴农银理财,较上月分别环比变动+32.9%、+30.0%和+25.2%。

理财产品收益率:近1月收益率上行

25年4月银行理财收益率上升。4月全市场银行理财产品近1月收益率2.51%,较上月上行7bp。固收类产品收益率上行,4月固收类产品收益率2.74%,环比+32bp,其中纯固收类、固收+产品收益率分别环比上月+50bp、+28bp至2.74%、2.65%。现金管理类产品收益率走势平稳,较上月-2.49bp至1.55%。混合类产品收益率环比上月有所下行。权益类产品收益率较上月-2797bp至-21.73%。

4月理财产品破净比例较3月下降。截至2025年4月30日,全市场有1542只理财产品破净,占比2.62%,其中,理财子共有1000只理财产品破净,占比2.29%,破净比例均较3月末下降。按理财子类型来看,国有理财公司、股份理财公司、城商理财公司、农商理财公司和合资理财公司破净比例较前一月分别-1.31pct、-1.37pct、-4.41pct、-8.73pct和+2.33pct。按产品类型来看,固定收益类和权益类产品破净比例较前一月分别-2.85pct和-0.29pct;商品及金融衍生品类和混合类产品破净比例较前一月分别+15.54pct和+2.06pct。

新发产品业绩比较基准下行。2025年4月末,全市场新发产品业绩比较基准较前一月末上行5bp至2.56%,理财子新发产品业绩比较基准较前一月末下行5bp至2.57%。分机构类型看,4月末国有理财子、股份理财子、城商理财子、农商理财子、合资理财子新发产品业绩比较基准较前一月末分别-2bp、-1bp、-5bp、-30bp、+2bp。分期限类型看,全市场1个月-3个月(含)新发产品业绩比较基准较前一月末上升,其余均下降。分产品类型看,全市场权益类新发产品业绩比较基准较前一月末+216bp,上行幅度最大。分运作模式看,全市场封闭净值型新发产品业绩比较基准较前一月末-6bp,开放式净值型新发产品业绩比较基准较前一月末+1bp。

互联网理财产品收益率较前一月末整体下行。截止4月末,余额宝7日年化收益率收于1.27%,较前一月末-0.13pct,微信理财通7日年化收益率收于1.44%,较前一月末持平。

养老理财:存续规模增加,收益率下行

4月养老理财产品存续规模较上一月末增加。截至2025年4月末,养老理财产品共发行63只,4月新发养老理财产品1款,发行总数较上一月末增加一款;累计存续规模1081亿元,较上一月末+0.56%。分类型看,固定收益类产品存续规模较上一月末减少1.04亿元,混合类产品较上一月末增加7.02亿元。

从发行机构看,截至4月末,持有存量养老理财产品规模前三的机构分别为招银理财、建信理财、工银理财,存量规模分别为271.4亿元、207.1亿元、145.5亿元。发行养老产品数量前四的机构分别为建信理财、工银理财、兴银理财和光大理财,发行产品量分别为13支、12支、10支、10支。

4月养老理财月度年化收益率较上一月下行。4月养老理财月度年化收益率较3月-0.64pct,其中固定收益类产品月度年化收益率较上一月-0.63pct,混合类产品月度年化收益率较上一月-0.94pct。

公募基金:存量规模扩张延续,新发份额环比减少

2025年4月公募基金规模扩张延续。根据Wind统计,截至2025年4月末,全市场公募基金规模31.92万亿元,月环比+0.99%,同比+9.84%,存量规模继续上升。从存量结构上看,货币型、债券型、混合型、股票型基金分别占比41.75%、31.69%、10.08%、13.13%,环比分别-0.411pct、-0.117pct、-0.090pct、+0.410pct。

股票ETF份额、资产净值均同比提升。2025年4月末,股票ETF份额同比增加4%至2.03万亿份,资产净值增加4%至2.95万亿元,主要系对等关税导致权益市场调整,抄底情绪驱动ETF份额提升所致。

增量方面,公募基金发行份额环比减少,股票型新发占比较高,债券型次之。2025年4月公募基金发行份额为925亿份,月环比-8.36%。其中股票型基金新发份额占比较高,为49.61%,债券型次之,为36.54%。

收益方面,从产品类型来看,截至2025年4月末,债券型基金近期表现较好,近20日涨幅0.34%。

从投资风格来看,截至2025年4月末,成长基金长期表现较为领先,近1年涨幅最大(上涨6.67%)。平衡基金中期表现较为优秀,近6个月涨幅最大(上涨0.79%)。价值基金短期表现相对较好,近1个月跌幅最小(跌幅为2.08%)。

券商资管:存量规模环比下降,新发份额环比减少

24Q4末券商资管存量规模环比下降,2025年3月新发份额环比减少。1)存量方面,根据基金业协会数据,截至24Q4末,证券公司资产管理规模为6.10万亿元,季度环比-3%。

2)增量方面,根据Wind统计,2025年4月新成立券商资管总数及份额分别64只、23.22亿份,新发份额环比-8.57%。从新发份额结构上看,债券型和FOF占比较高,分别为37.99%、29.54%。

私募基金:存量规模环比微增,证券投资基金备案规模同比提升

2025年3月末私募基金产品存量数量环比降低,规模小幅增长。截至2025年3月末,全市场私募基金产品数量14.23万只,月环比-0.63%,产品规模19.97万亿元,月环比+0.17%。从产品规模结构来看,股权、证券、创业投资基金规模分别为10.96、5.25、3.39万亿元。

3月私募基金新增备案规模同比提升。2025年3月,私募基金新增备案规模同比+75.42%。其中,私募证券投资基金新增备案1072只,同比+92.81%,新增备案规模330亿元,同比+232.74%;私募股权投资基金新增备案115只,同比-4%,新增备案规模190亿元,同比+3%。

保险资管:险资余额稳步上升,对债券和股票的投资均有增加

24Q4末险资运用余额稳步上升,对债券和股票的投资均有增加。截至2024年四季度末,保险资金运用余额达33.26万亿元,同比+15.08%(当季余额和同比均不含部分风险处置机构),险资运用余额稳步上升。从资产结构看,财产保险公司主要投资于债券、股票、证券投资基金和长期股权投资,占比分别为39.14%、7.21%、9.12%、6.26%;人身险公司债券、股票、证券投资基金和长期股权投资,占比分别为50.26%、7.57%、4.93%、7.77%。无论人身险公司还是财产保险公司,对债券和股票的投资较Q3均有增加。

信托:存量规模稳步提升,发行规模环比减少

24Q2末信托资产规模稳步提升,2025年4月发行规模环比减少。1)存量上看,根据信托业协会,截至24Q2末,行业资产规模27.00万亿元,较年初+12.87%,同比+24.52%;2)增量上看,根据Wind统计,2025年4月信托产品共发行871只,合计205.55亿元,环比-78.84%。其中,新发证券投资信托产品667只,合计39.28亿元,新发规模环比-77.60%。

4月大资管领域政策及新闻概览

风险提示

1.经济修复力度不及预期。近期各项高频数据有所回温,但经济复苏的强度与可持续性仍有不确定性。

2.资产质量恶化超预期。上市银行的不良贷款率仍相对稳定,但资产质量可能因外部因素出现波动。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: