光纤:又一个被AI重塑的产业.

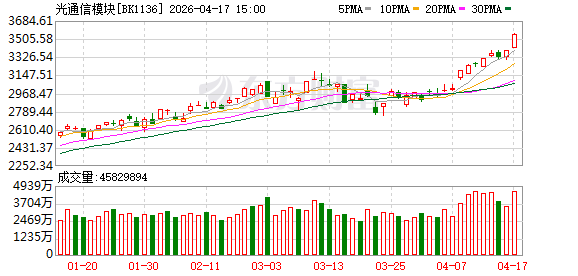

近期,A股光纤光缆板块热度持续升温。Wind数据显示,截至4月15日,光纤指数今年以来累计上涨81.31%。

这波强势行情的背后,是多重利好因素的集中释放——光纤行业迎来供需格局、价格体系双重拐点的共振,并带动盈利预期全面反转。

先看供需格局。从需求端看,生成式AI带来的算力革命,正在彻底改写光纤的需求量级与结构,随着全球超大规模智算中心密集落地,AI相关光纤需求占整体光纤需求的比重有望突破50%;从供给端看,存在极强的刚性约束,光棒作为行业最核心的技术与产能壁垒,扩产周期长达18至24个月,当前全球头部厂商均处于满产状态,且将产能向高毛利的特种光纤倾斜,这导致普通G.652.D光纤的供给持续收缩。

再看价格体系。反转信号明显,G.652.D光纤每芯公里价格已从2025年初不足20元攀升到目前的100元至120元。

这便是驱动光纤产业本轮行情的利好因素。但若止步于此,便容易忽略这轮行情更底层的驱动力。这一轮行情的本质,是AI算力时代对光纤产业的系统性重塑——从周期性电信耗材转向成长性算力基础设施。其投资属性也从“周期股”转向“周期成长股”,并有望向“成长股”演进,投资逻辑和估值体系都发生了根本性变化。

过去传统光纤行业完全依附于电信运营商的投资周期,需求高度依赖5G建设和光纤到户的覆盖进展,行业长期呈现需求集中爆发、产能快速过剩、价格激烈竞争的周期波动。彼时,投资核心只看周期反转节点与短期盈利修复,市场只愿意给予周期股定价,几乎不包含任何成长溢价,估值中枢长期受到压制。

但进入AI算力时代,其需求从被动、周期性、同质化的电信需求,转变为主动、刚性、持续、高端化的成长型需求。智算中心内部互联、DCI数据中心互联、Scale-Up柜内光互连三大场景,让光纤从普通通信材料升级为算力网络的核心底座。投资逻辑也随之切换,转变为跟踪AI服务器出货量、数据中心建设进度、高端光纤渗透率、海外订单落地情况等成长指标。与之对应的是估值体系的重构——行业正在甩掉传统的周期标签,逐步对标算力产业链的核心资产,这意味着估值中枢可能显著上移。而那些高端产品占比高、海外订单充足、技术壁垒深厚的龙头企业,还有望享受到额外的估值溢价。

当前,光纤板块已完成第一阶段的估值与盈利快速修复,后续或更多呈现结构性行情,高端光纤布局领先、海外业务占比高、光棒自给率充足的龙头预计仍具备上行空间,但板块很难成为全年唯一的投资主线。更有可能出现的情况是,光纤光缆会与光模块、光芯片、光器件等板块轮动增长、接力上行,共同撑起光通信这条大主线。

(文章来源:上海证券报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: