券商“重资本化”进入下半场 不仅是业务线提速 更是分化加速器.

券商重资本的故事,正在从“该不该重”进入“怎么重、谁能重好”的下半场。

我们此前在《券商的重资本,应该重在哪?增加新答案》报道中对券商补资本金和科创投资的讨论,提出了一个新的答案:资本不仅要服务两融、自营、衍生品和国际业务,也要更多投向科创企业和新质生产力。但如果再往前追问一步,重资本化带来的影响并不只是一条新业务线,而可能是行业分化的加速器。

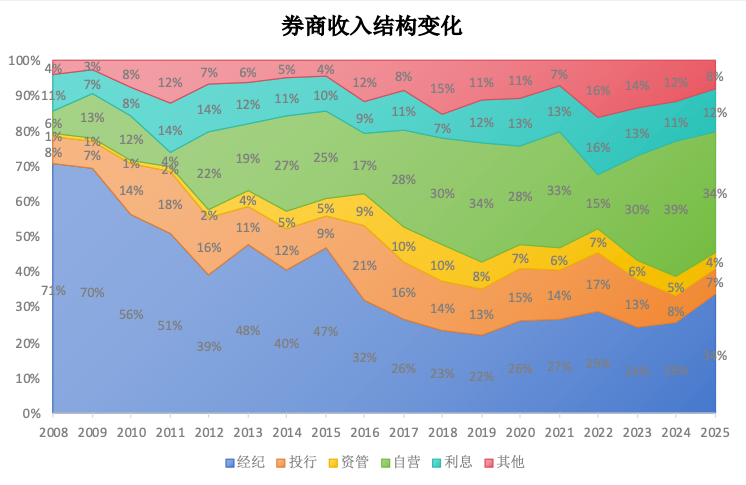

数据显示,2025年证券行业营业收入为5399.94亿元,其中自营收入1856.64亿元,占比34.38%;利息收入642.81亿元,占比11.90%。若将自营和利息收入合并观察,重资本业务占比为46.29%,虽较2024年的49.69%有所回落,但较2018年的37.05%仍提高约9.24个百分点。

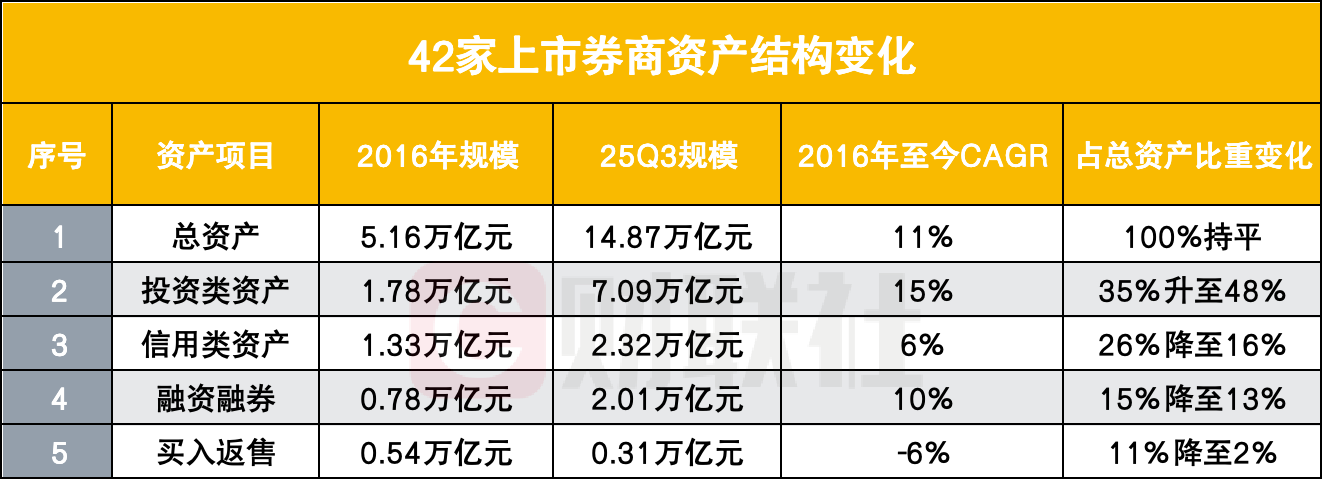

更值得关注的是资产端变化。资料显示,42家上市券商投资类资产规模从2016年的1.78万亿元提升至2025年三季度的7.09万亿元,年复合增速达15%,占总资产比重从35%升至48%;同期信用类资产从1.33万亿元增至2.32万亿元,占比却从26%降至16%。这意味着,券商资产负债表扩张的主驱动,已经更多从信用业务转向投资业务。

这正是分化的起点。轻资产业务靠牌照、渠道和流量,重资产业务靠资本、投研、风控、资产配置和产业识别能力。当行业越来越依赖资产负债表赚钱,资本金充足但不会配置、规模够大但风险定价不足、敢于扩表但没有产业判断的机构,反而可能被更快甩开。

重资本占比长期抬升,收入结构已被改写

从证券业协会口径看,行业收入结构变化已经相当明显。2008年,行业经纪业务收入占比高达70.50%,重资本业务占比仅16.55%;到2025年,经纪业务占比降至33.61%,投行业务占比降至7.36%,资管占比为4.42%,三项轻资产业务合计约45.40%。与此同时,自营与利息收入合计占比已达到46.29%。

这组数据背后,是券商传统商业模式的变化。经纪业务仍是基本盘,但佣金率下行压缩了成交放大带来的收入弹性;投行业务受IPO节奏和监管周期影响,波动加大;资管转型仍在重塑产品和渠道。

相较之下,自营、信用、做市、客需衍生品、科创股权投资等业务,越来越决定券商能否把资本金转化为收入和利润。

资产负债表扩张,核心已经从信用转向投资

如果说收入结构显示重资本化结果,资产负债表则揭示了重资本化的路径。上市券商资产结构数据显示,2016年以来,投资类资产规模从1.78万亿元增至2025年三季度的7.09万亿元,占总资产比重提升13个百分点;信用类资产规模虽从1.33万亿元增至2.32万亿元,但占比从26%降至16%。

换言之,券商过去若干年的扩表,并不是信用业务一条腿走路,而是投资资产持续膨胀。自营业务顺着债牛、高股息、OCI配置和交易性金融资产扩张而做大,成为资产端最重要的增量来源。

数据还显示,42家上市券商截至2025年上半年投资资产中,交易性金融资产规模为47556亿元,占投资资产比例70%;其他债权投资13368亿元,占比20%;其他权益工具投资5716亿元,占比8%。

轻资产业务停滞,倒逼券商寻找资本效率

重资本化并非凭空发生,背后是轻资产业务增长乏力。数据显示,近15年轻资产业务CAGR约4.0%,而行业净资产15年CAGR达12.6%,重资产业务CAGR为13.1%。这意味着,行业资本补充很快,但轻资本收入没有同步增长,ROE中枢被摊薄,券商必须寻找新的资本使用效率。

经纪业务是最典型的例子。数据显示,2025年A股股基日均交易规模为2.1万亿元,是2007年、2015年的10.6倍和1.9倍;但2025年行业经纪业务收入1815亿元,仅为2007年、2009年的1.1倍和1.3倍,也不及2015年的70%。成交活跃并没有等比例转化为经纪收入,费率竞争让传统流量逻辑失效。

当“流量增长”不能自动带来“收入增长”,券商自然会转向资本效率更高的业务。但问题也在这里:重资本业务不是简单加杠杆,如何把资本投到更好的资产上,才有更强的ROE修复能力。

重资本不是同一种重,业务选择决定分化方向

从券商主要重资产业务的对比来看,客需和回报率导向决定用资方向。

例如,两融业务依赖客户需求,资金收益率相对稳定,是较优先的扩表方向;股票质押业务经历风险暴露后持续压降,更多回归投行综合化服务;权益自营波动大,更像弹性业务;固收自营过去依靠杠杆和票息安全垫形成优势,但2024年后开始出现收缩,2025年后转向低位震荡。

这意味着,重资本化并不是所有券商都能复制的统一路径。头部券商可以同时布局FICC、衍生品、客需交易、国际业务和科创投资,中型券商可能更适合围绕区域产业、特色投行、两融客户和固收配置形成局部优势,小券商若盲目扩表,则更容易在波动中暴露风险。

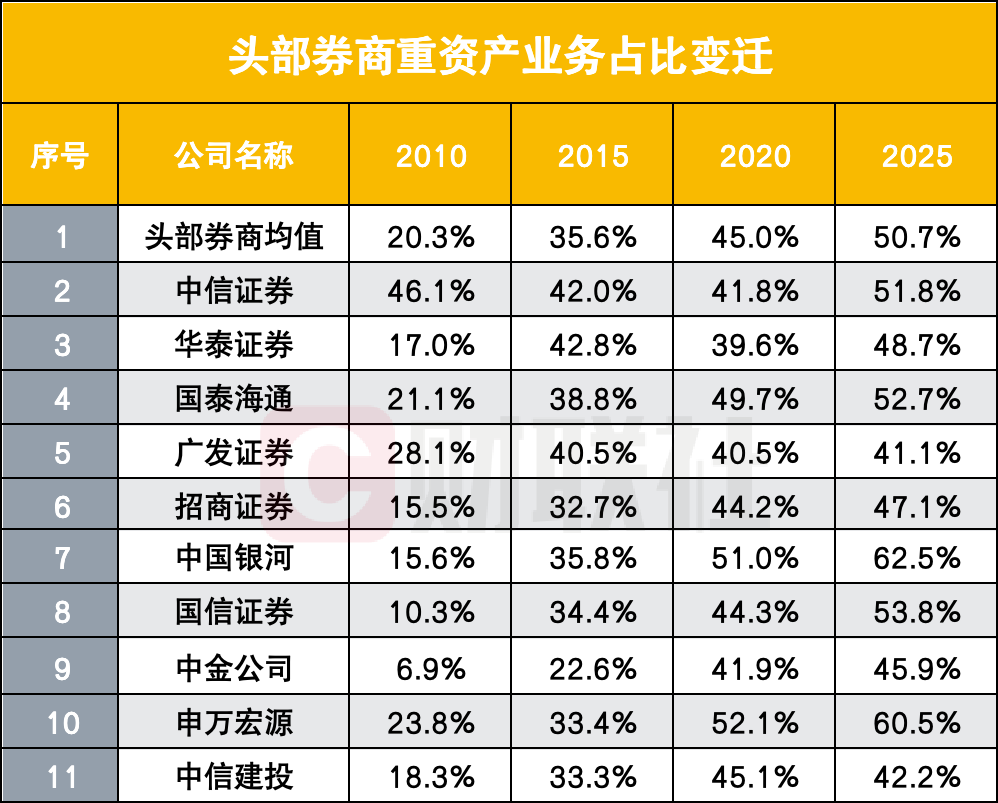

前十券商也在呈现类似变化。数据显示,2010年至2025年,前十大券商重资产业务占比从20%提升至51%,其中中国银河、申万宏源等部分券商占比超过60%。重资本业务越往后走,越考验综合资产配置能力,而不是简单的资本规模。

科创投资让分化更深,不只是赚一笔浮盈

此前讨论券商重资本时,科创投资被视为新答案。放在分化逻辑下看,它的意义还可以再推进一步:科创投资不是传统自营的替代品,而是券商从交易型资产负债表走向产业型资产负债表的入口。

对于头部券商而言,科创投资的优势并不只在资金量,更在项目来源、产业研究、投行承揽、保荐跟投、私募子和另类子平台、退出渠道之间的协同。一个硬科技项目若能贯通早期投资、IPO保荐、跟投、做市、研究覆盖、再融资和并购服务,券商拿到的就不只是承销费或投资浮盈,而是整个产业链条的复合收益。

更进一步说,一些券商正以投资引导销售,让客户赚钱,成为多业务驱动器。

这也解释了为什么重资本会成为分化加速器。传统通道业务中,差距更多体现为客户数量和网点渠道;科创投资和客需交易中,差距则体现为认知、定价、风控和协同。前者可以靠投入追赶,后者更依赖长期积累。

资本补充还会继续,但市场更关心资本投向

2015年至2017年、2020年至2022年,证券行业曾经历两轮密集资本补充浪潮。2025年以来,天风证券、中泰证券、南京证券等完成定增,广发证券通过H股配售及转债募资,华泰证券发行100亿港元零息可转债,西南证券也推出不超过60亿元定增预案。资本补充仍在延续。

但与过去不同的是,市场对再融资的关注点正在从“能否补资本”转向“补完投向哪里”。如果新增资本主要用于低效率扩表,可能继续摊薄ROE;如果投向客需交易、两融、FICC、国际业务、科创投资和产业资本服务,并形成可验证的资本回报,才可能改变券商估值逻辑。

从行业收入结构到资产负债表,再到科创投资和资本补充,重资本化已经不只是券商业务结构变化,而是行业竞争规则变化。过去券商分化看经纪份额、投行项目和市场行情弹性,未来还要看资本投向、风险定价、产业识别和资产配置能力。

这也意味着,券商重资本的真正问题,不是“要不要重”,而是“重在哪里、靠什么重、重完能不能提高资本回报”。重资本化进入下半场后,行业不会因为大家都扩表而变得更平均,反而可能因为资本使用能力不同而更快分化。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: