尾盘异动!300505,“20cm”涨停!.

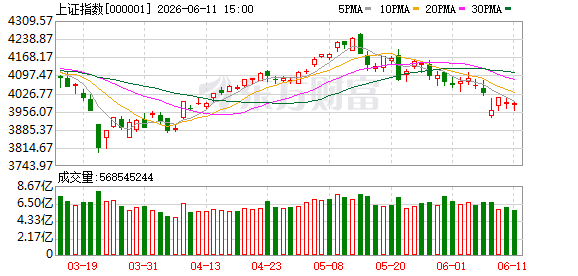

6月11日,A股整体小幅震荡,科创综指在2000点附近获得支撑后反弹翻红,北证50低开低走跌逾3%,上证指数、深证成指、创业板指均小幅飘绿。全市场超4100只个股下跌,成交进一步萎缩至2.57万亿元,再创近一个半月来新低。

盘面上,工业气体、有色金属、化肥概念、光刻机等板块涨幅居前,影视院线、世界杯概念、人工智能、短剧游戏等板块跌幅居前。

Wind实时监测数据显示,电子行业获得逾191亿元净流入,有色金属获得逾154亿元净流入,基础化工获得逾45亿元净流入,国防军工获得逾24亿元净流入,建筑装饰、家用电器、医药生物等也获得超10亿元净流入。计算机、传媒、非银金融均遭主力资金净流出超20亿元。

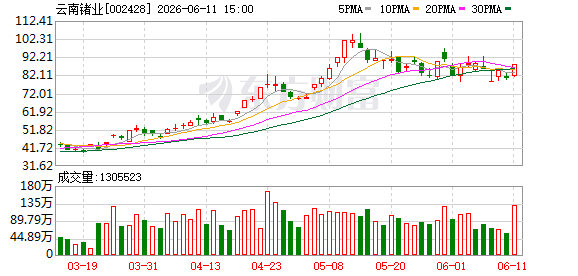

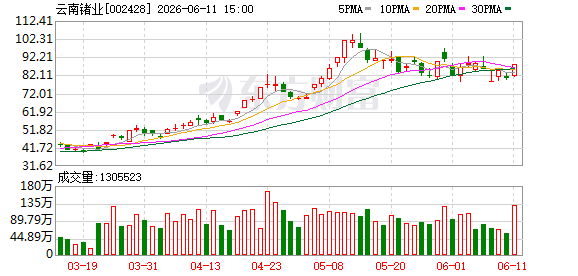

个股方面,烽火通信获得逾44亿元主力资金净流入,云南锗业获得逾37亿元净流入,昊华科技、金安国纪、章源钨业、太极实业等也获得超10亿元净流入。

展望后市,长江证券指出,未来三个月是波动加大时期,在全球AI资本开支加速和国内企业盈利修复的背景下,预计AI基建+能源安全仍是主线。时间若再看长一些,在美国中期选举之前,三季度末期预计海外地缘和宏观扰动和分歧或逐步走向共识,霍尔木兹海峡问题以及新任美联储主席沃什的货币政策的影响逐步消化,市场或再度迎来“RISKON”行情。

大同证券认为,在存量资金博弈下,市场呈现明显的“高低切换”特征。短期市场或延续震荡轮动格局,新的主线方向或仍在酝酿之中。而从中长期来看,科技依然是全球博弈的核心战场,无论是“自主可控”还是“AI基建”,国内科技产业仍处于追赶期,国产替代的市场空间依然广阔,政策支持力度也有望持续加大,可耐心等待调整后的布局窗口。

市场热点方面,有色金属概念全天保持强势,早间稀有金属领涨,午后能源金属拉升,天华新能、盛新锂能、融捷股份、赣锋锂业等午后均放量大涨。

能源金属全球供给持续收紧,供需缺口扩大。日前,澳大利亚矿业公司IGO下调格林布什锂矿2026财年产量指引,锂辉石精矿产量指引从原先的150万吨—165万吨下调至137.5万吨—142.5万吨。按区间上限计算,降幅约为13% 。

SMM数据显示,截至5月,国内碳酸锂社会总库存约10.14万吨,对应全行业库存周期已降至不足1个月(约27天—30天),处于历史低位。

开源证券表示,供应扰动频发,锂价走出底部。叠加储能需求持续高景气,推动锂需求结构逐步改善,行业库存压力边际缓解,锂价有望迎来阶段性修复。资源自给率较高、成本控制能力较强的锂矿及锂盐公司值得关注。

化肥概念股午后也放量走强,川金诺(300505)临近收盘“20cm”涨停,兴发集团一字涨停,六国化工高开后秒速封板,湖北宜化、川发龙蟒等涨幅居前。

消息面上,欧洲天然气价格高企,叠加红海危机导致海运成本上涨,欧洲化肥出现短缺,日前欧盟理事会宣布暂停尿素、氨等氮肥进口关税一年(至2027年5月),原5.5%—6.5%税率全部豁免。

为保障粮食安全,国内实施严格的保供稳价政策,尿素现货价格被控制在1800元/吨—2000元/吨左右。而据隆众资讯数据,截至6月11日,中国尿素现货(FOB)价格约680美元/吨—800美元/吨,内外价差普遍达3000元/吨以上。

随着国内春耕用肥渐近尾声,近日,中国氮肥工业协会向行业会员单位发布通知,明确取消尿素出口指导价限制,同时允许出口自律量一次性全额使用,其余出口管理要求保持不变。

国投证券称,美伊冲突持续背景下,能源扰动制约化肥生产,叠加需求端印度备肥启动,国际供需缺口放大,推动全球化肥价格上行。内外价差显著、价格涨幅分化背景下,可重点关注磷酸、尿素相关品种出口机会及钾肥价格上行预期。

(文章来源:证券时报网)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: