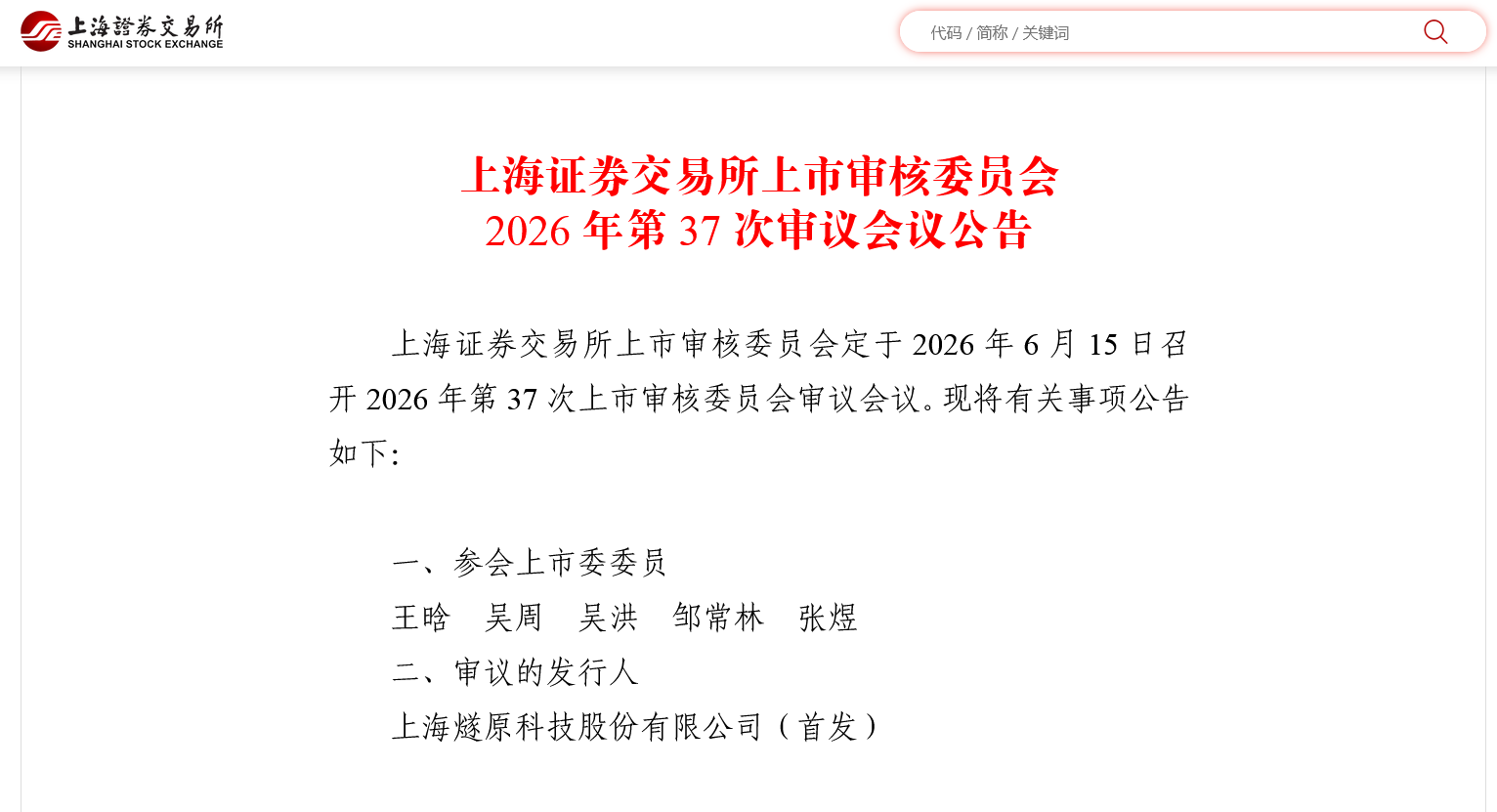

“国产GPU四小龙”之一 燧原科技IPO定于6月15日上会

6月8日,上海证券交易所上市审核委员会定于2026年6月15日召开2026年第37次上市审核委员会审议会议,审议上海燧原科技股份有限公司(首发)。

燧原科技与摩尔线程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(06082.HK)并称“国产GPU四小龙”。但不同于摩尔线程、沐曦股份、壁仞科技均为GPGPU架构厂商,燧原科技是国内非GPGPU架构厂商的代表。

本次IPO,燧原科技拟融资60亿元,募集资金将用于基于五代AI芯片系列产品研发及产业化项目、基于六代AI芯片系列产品研发及产业化项目、先进人工智能软硬件协同创新项目。

燧原科技招股书披露,公司虽实现营收高速增长,但尚未实现盈利,仍处于投入期向盈利期过渡的关键阶段。

具体财务数据显示,2022年至2025年前三季度,燧原科技累计亏损达51.79亿元,其中2023年至2025年,公司营业收入分别达3.01亿元、7.22亿元、9.90亿元,主营业务收入复合增长率高达83.76%,远超同期国内云端AI芯片行业平均增速;但与此同时,公司归属于母公司股东的净亏损分别为16.65亿元、15.10亿元、11.64亿元。

持续的高研发投入是导致公司亏损的主要原因之一。2023年至2025年,燧原科技研发投入占营业收入比例分别达408.01%、181.66%、114.63%。具体来看,2022年至2025年前三季度,公司研发费用分别约为9.88亿元、12.29亿元、13.12亿元、8.9亿元,持续的高额研发投入直接导致公司现金流承压。

燧原科技的创始团队带有鲜明的“AMD系”色彩,公司联合创始人兼CEO赵立东曾任紫光集团副总裁,早年曾在AMD任职7年,历任计算事业部高级总监等核心职务,早前还曾在20世纪90年代老牌显示芯片公司S3 Graphics工作过。另一位联合创始人张亚林同样出身AMD,曾任资深芯片经理及中国研发中心技术总监。

股权结构方面,燧原科技无单一控股股东,赵立东与张亚林为共同实际控制人,招股书显示,两人通过直接持股及员工持股平台,合计控制公司28.1%的表决权。

燧原科技被外界视为“腾讯系”AI芯片独角兽,腾讯不仅与燧原在业务端保持长期且深度的协同,更是其核心资本支持方。

燧原科技于今年6月2日晚间披露了科创板IPO第二轮审核问询函回复。

在其第二轮问询中,燧原科技与腾讯关联交易以及客户结构优化等,受到监管集中问询。

招股书显示,腾讯科技及其一致行动人苏州湃益合计持有燧原科技20.26%股份,为第一大股东,腾讯投资董事总经理姚磊文为燧原科技董事会成员。

在2025年前三季度,腾讯是燧原科技第一大客户,销售金额达3.30亿元,销售占比达57.28%。

在上市报告期内,燧原科技曾与腾讯协商,将AVAP模式转为直接销售模式,腾讯向发行人支付部分预付款用于其上游供应链采购。上交所在问询中关注,腾讯相关预付款用于上游供应链采购的具体安排,是否符合行业惯例。

对此,燧原科技在回复中列举寒武纪、摩尔线程两家公司案例,得出结论称,AI芯片设计公司向上游供应链支付大额预付款符合行业惯例。

交易所在其第二轮问询中,还要求燧原科技就与非关联方客户的合作进展情况,包括但不限于签署的框架合同,报告期内已交付的产品数量、期后预计供货量,预计供货量对应的收入及利润,灰度测试进展、预计开始供货时间等,作出详细披露。

燧原科技方面回应,公司与非关联客户开拓进展良好,互联网客户中潜在客户A、潜在客户F、潜在客户B已完成硬件及模型匹配,正推进灰度测试,预计在灰度测试完成后有望在2026年内完成小规模产品交付,在2027年实现大批量产品交付;非互联网客户中潜在客户E已实现数百张第三代AI加速卡交付,潜在客户D公司的合作伙伴已与其完成框架合同签署,预计2026年内可实现收入,公司产品已进入潜在客户D“采购短名单”,后续将与合作伙伴深度合作争取更多销售份额。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: