半导体设备ETF冲击三连阳!招商证券电子首席:国产设备处于“量价齐升”黄金窗口

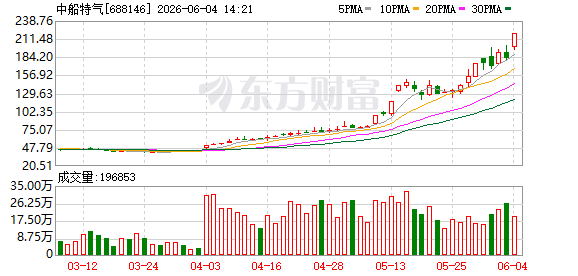

6月4日,“芯”行情逆势上涨,半导体设备ETF招商(561980)涨超2.6%、日K冲击三连涨,成份股中船特气20cm涨停,沪硅产业、中巨芯-U涨超11%,华峰测控涨超10%,艾森股份、长川科技、北方华创、拓荆科技涨超2%。

板块热度居高不下,资金对半导体材料设备的关注度持续升温。在6月3日招商基金《首席连线:韬τ定律破芯局,半导体后市怎么看?》路演中,招商证券电子行业首席分析师鄢凡系统阐释了当前半导体设备板块的产业逻辑与投资框架。

一、三重共振驱动芯片行情,设备处于传导链核心

鄢凡指出,今年以来芯片板块领涨的核心驱动力来自AI算力需求超预期、存储涨价超级周期和国产替代三重共振,叠加两存IPO催化。产业链传导节奏清晰:存储率先启动→封测紧缺涨价→设备材料量价齐升→晶圆代工价值重估。设备环节位于传导链的核心交汇点,订单能见度已延伸至2027年。

二、韬定律重构产业价值,设备端迎“量价双升”

华为“韬(τ)定律”以“时间缩微”替代“几何缩微”,使成熟制程可实现等效先进制程性能。鄢凡认为,韬定律落地将大幅增加刻蚀、薄膜沉积、CMP等工艺步骤密度,同时混合键合等先进封装设备需求显著提升。设备端受益逻辑由“量增”升级为“量价双升”——工艺复杂度提升直接推高单台设备价值量,国产设备厂商有望持续受益。

三、存储周期范式重构,两存扩产锁定设备需求

本轮存储周期与以往有三点不同:需求从消费电子切换为AI驱动的结构性增长,HBM重塑产能分配,地缘双轨化带来国产保护。根据数据判断,今年DRAM供需缺口约8%、NAND约5%,紧缺态势或延续至2027年。两存上市扩产确定性显著增强,对设备材料的拉动不仅来自产能扩张,更来自技术升级带来的单位投资额抬升。国产设备厂商同时受益于“量”和“价”双重提升。

四、设备国产化率结构分化,低渗透环节弹性可期

目前设备整体国产化率从2021年9%提升至2025年21%,但结构分化明显:清洗、CMP、刻蚀等环节已达30%-50%,涂胶显影、检测量测仍低于10%。鄢凡认为,低国产化率环节一旦突破验证,将迎来高斜率放量。同时,大基金三期约70%资金投向设备材料国产化,有望通过长期资金支持和产业资源倾斜,推动国产替代从“备选”变“必选”。

五、高估值源于成长溢价,借道指数布局更优解

针对市场对国产设备高估值的疑虑,鄢凡指出,国内设备企业高估值源于扩产需求与国产化率提升的双重逻辑,当前高研发投入压制利润,后续可通过订单放量、规模效应释放来消化估值。同时,半导体产业个股分化大、壁垒高,年内中证半导体产业指数涨幅超50%,但成份股中仍有半数跑输指数,普通投资者借道指数布局是更优解。

半导体设备ETF招商(561980) 跟踪中证半导体产业指数,设备+材料含量约80%,CPU/GPU+晶圆制造约20%,前十大重仓集中度超77%。“长鑫存储”概念含量约53%,“国家大基金”含量超60%。截至6月3日,该指数2020年以来累计涨超398%,近一年涨幅达148%,在同类指数中均位列第一。在存储扩产、韬定律落地、国产替代加速的三重共振下,设备端作为晶圆厂扩产的刚需环节,有望持续受益于本轮半导体上行周期。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: