深圳液冷之王市值回撤300亿

深圳温控龙头,正经历资本市场“降温”时刻。

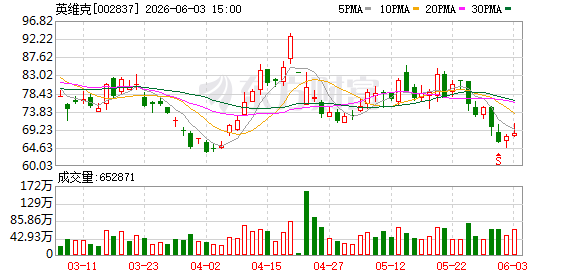

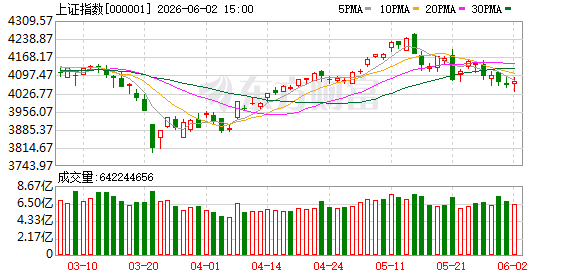

6月3日,齐勇操盘的英维克,市值收在870亿元,相对1180亿元左右的高点,仅仅30个交易日,已缩水超300亿元。

他带领的这家液冷龙头,身处算力产业链,为大厂算力设施提供散热解决方案,恰逢AI风口,公司一度成同赛道最耀眼的标的。

转折点,发生在4月下旬的一季报。

1-3月,英维克净利仅为865.76万元,下滑超过8成。如此微薄的盈利,难以支持千亿估值。数据一公布,其开盘即跌停,市值震荡下行。

齐勇团队,也面临市场对其真实底色的重新审视。

“英伟达芯片算力柜的内部零部件冷板、UQD快接头数量提升,以及核心零部件CDU由于功率密度提升,液冷价值量也有所提升。”有行业分析师向21记者表示,若从行业趋势看,英维克的故事仍然可能回暖。

高光薄利

齐勇治下的英维克,核心业务为解决散热问题,服务云计算数据中心、储能电站、通信基站等场景。

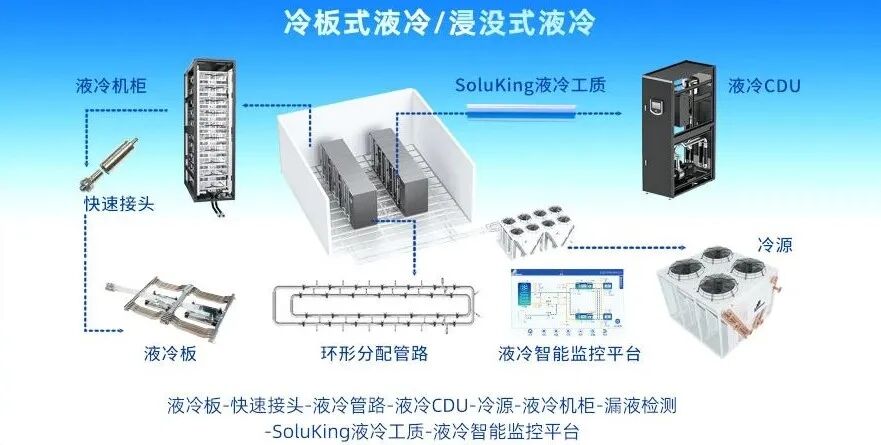

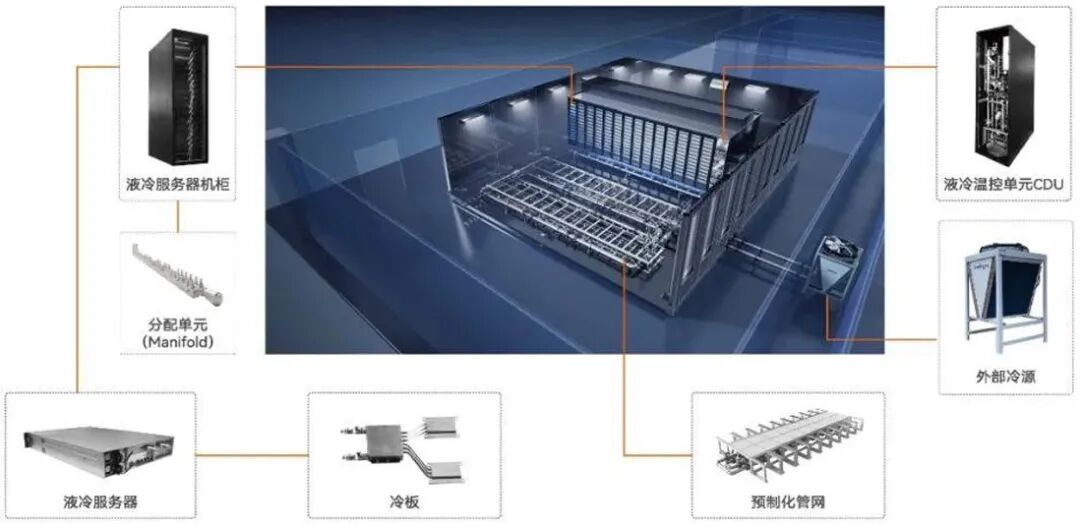

资本对英维克的高预期,来自全链路液冷解决方案。

齐勇所开发的温控技术,通过乙二醇、去离子水、氟化液等液体,高效适配当前芯片的散热需求,大大降低数据中心能耗。

尤为难得的是,他拿到顶级大厂的认证。

英维克的UQD产品和MQD产品,已入列英伟达MGX生态合作伙伴,并为谷歌定制开发Deschutes 5型CDU(冷却液分配单元)产品。

所有人都相信,他会在这片蓝海赚到真金白银。

令市场惊愕的是,1-3月,英维克的营收11.75亿元,利润端断崖式下滑,净利润率不到1%,与高预期形成鲜明反差。

4月下旬,齐勇连续两次直面投资人。

其解释称,计提坏账准备,大幅压低净利,且产能利用处于爬坡阶段,对成本造成阶段性影响。他也释放利好,称当季订单充沛。

当季,其信用减值损失攀升至3015.72万元,增长约3倍,侵蚀利润。

据称,国内IDC建设节奏变慢,项目实施周期拉长,结算和回款周期变慢,进而引发坏账准备计提增加。

有分析认为,大客户占比提升,管理层拉长账期,应收账款高达30亿元,提升了坏账风险。

同时,齐勇在国内及海外均设有生产基地,中山和郑州基地分期分批建设并投产,2026年还将有部分新产能建成。

英维克中山基地

扩建带来的资本开支,增加利息负担,加上汇兑损失,1-3月,英维克支付约2000万元财务费用。

多重压力叠加,挤干了利润。

液冷之王的高光下,这种处境也还原中间服务商的真实处境:

其要大额借款投建厂房设备,扩充产能,又得面对客户回款周期拉长,资金链承受巨大压力,且不得不扛下减值风险。

齐勇个人透露,单单2025年,公司即计提约9300万元的信用减值损失。这笔开支,占到全年净利的1/6。

订单成谜

齐勇团队所承受的压力,早已埋下伏笔。

2025年,英维克的净利增速为15.3%,显著落后于32.23%的营收增速;今年1-3月,营收与利润增长之间的剪刀差,持续扩大。

有分析师告诉记者,英维克早期通过服务华为等大客户,在AI时代,嵌入英伟达MGX和英特尔生态,其技术方案会成为全球AI基础设施的标准选项之一。

这是其市值飙涨的核心逻辑。

花旗研报尖锐指出,英维克的业务价值,仍停留在预期层面;市场将其定位为英伟达或ASIC客户的认证散热供应商,忽视了现实压力,如液冷相关业务收入占比偏低等。

2025年1-6月,其在算力设备及机房的液冷相关收入超过2亿元,占总营收比重不足8%。全年财报中,则未单独披露相关收入。

可以说,支撑千亿市值的核心叙事——数据中心液冷业务,迄今仍游离在“边缘地带”。

叙事与现实的撕裂,尤其体现在两个维度:

一是超8成营收来自国内,国内液冷需求还没规模化放量;二是海外收入体量依然偏小,且未披露与科技巨头相关的订单。

认证光环并不等于订单交付。对于与英伟达的合作细节及最新进展,管理层始终守口如瓶。

4月23日,针对液冷、订单等细节的询问,齐勇均拒绝给出实在的数据。

他一律以“没有计划针对过于细节的业务经营数据进行披露”“没有计划披露具体的订单数据和业绩指引”等作回复。

一名业内人士向记者表示,国内液冷应用受制于高端芯片供应,英维克在国内液冷市场的规模化放量,短期内仍缺乏足够的需求牵引。

“目前风冷在国内厂家占比较大,液冷能占15%至20%就不错了。”他解释,国内高端芯片供应不足,国产芯片性能又没有充分赶上,现阶段还是风冷为主。

可见的现实是,齐勇团队,2025年的境外收入为8.49亿元,营收比重仅为14%。短时期,境外未必能支撑其利润大幅跃升。

“英伟达伙伴”这一身份,对齐勇和他的同事,目前的叙事价值远高于业绩。

故事未息

未来,齐勇要讲好液冷故事,挑战不小,方向却已定。

有英维克内部人士提到,当芯片功耗超过500W,风冷的散热能力开始下降,现有多款芯片功耗突破1000W,液冷将成为唯一选择。

齐勇可拥抱的潜在市场,确实在肉眼可见地扩张。

以英伟达GB200、GB300的算力柜液冷需求为例,GB200的液冷价值量从7—8万美元,已升到GB300的9—10万美元,核心差异在于冷板配置不同。

GB200对冷板的需求是45块大冷板,大冷板单块价值为650美元;GB300则是每个芯片对应一个小冷板,GB300需要108块小冷板加上9块大冷板,小冷板单块价值为240美元。

过去,国内供应链多作为二、三级供应商间接供应。

液冷方案

如今,中国企业凭借显著成本优势、响应快速能力和承接非标需求的定制化能力,将以高性价比和灵活服务切入海外液冷增量。

液冷价值量的高景气度,正吸引大量新进入者。除传统温控厂商,跟齐勇一起竞标的,还有蓝思科技、领益智造等跨界者。

储能等新场景的拓展,又提供新的业绩助力。

6月3日,英维克携带其模块化大电芯液冷机组,亮相2026SNEC上海储能展;中东“在建规模最大”电池储能项目,就由其BattCool储能全链条液冷方案,提供温控保障。

对于齐勇和英维克而言,考验不在于是否有能力做液冷,而在于液冷何时能成为真正的利润引擎。

有券商乐观表示,海内外AIDC产业建设景气度在持续,考虑到英维克海外大客户对接进展顺利,预计在二季度迎来海外业务的利润拐点。

未来数个月,可能是验证齐勇和英维克叙事真伪的关键期。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: