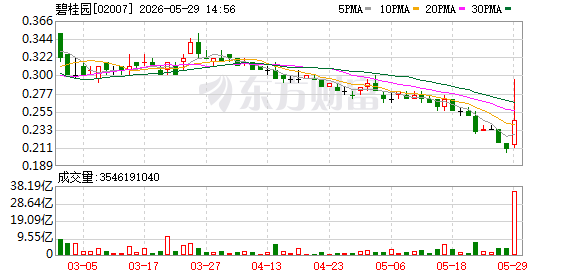

地产股大反弹!万科A涨停,碧桂园涨19%

5月29日,A股与港股房地产板块全线上涨。

截至当日上午收盘,A股方面,万科A(000002.SZ)涨停,华夏幸福(600340.SH)、财信发展(000838.SZ)、中交地产(000736.SZ)等多股上涨。

港股方面,碧桂园(02007.HK)涨19.14%,融创中国(01918.HK)、富力地产(02777.HK)、龙湖集团(00960.HK)等多只内房股大幅跟涨。

国务院日前印发《城市更新“十五五”规划》(以下简称《规划》),明确了“十五五”时期城市更新工作的目标指标、重点任务、重大工程和政策举措。

《规划》提出,到2030年,城市更新行动取得重要进展,城市开发建设方式转型初见成效,安全发展基础更加牢固,服务效能不断提高,人居环境明显改善,新旧动能加快转换,文化遗产有效保护,风貌特色更加彰显,治理水平大幅提高,城市成为人民群众高品质生活的空间。

《规划》对标创新、宜居、美丽、韧性、文明、智慧的现代化人民城市建设目标,部署培育壮大城市发展新动能、营造高品质城市生活空间、推动城市发展绿色低碳转型、增强城市安全韧性、促进城市文化繁荣发展、提升城市治理能力水平6方面重点任务,提出健全城市更新实施机制、构建可持续的城市建设运营投融资体系、更大力度支持盘活存量土地、建立房屋全生命周期安全管理制度、构建多主体协同参与机制、健全法律法规标准体系、强化科技人才支撑作用7方面政策举措。同时,明确了“好房子”建设改造、完整社区建设扩面提质增效、老旧街区厂区改造提升、市政基础设施提升等14项重大工程和行动。

近日,中指研究院发布的《2026年1-3月中国房企销售业绩解析》显示,2026年1-3月,TOP100房企销售总额为6208.7亿元,同比降幅较1-2月缩小了3.7个百分点。大部分房企紧抓三月份关键时段,加快推盘促销,使得销售降幅缩小。

一季度,A股108家申万房地产上市公司整体业绩呈现“销售降幅收窄、利润分化加剧、现金流改善但结转收入承压”特征,行业处于筑底修复阶段,头部央国企韧性较强,多数民企仍处调整期。

Wind数据显示,一季度,申万房地产行业108家A股上市公司中,39家公司营收同比增长,46家公司净利润同比增长。整体来看,行业上市公司经营格局分化加剧,头部企业在行业修复阶段展现出较强的业绩韧性。

上海易居房地产研究院副院长严跃进告诉界面新闻,总体而言,当前一线城市新房市场正处于修复通道的关键阶段。后续若政策持续发力、经济基本面进一步改善、一二手房联动节奏加快,市场有望在三季度迎来更明显的由跌转涨现象。当前各地应持续关注成交量的变化趋势及其对价格、库存等关联指标的传导效应,保持政策定力,巩固市场回暖成果。

回顾近几年房地产板块的股市表现,行业经历了从估值承压到深度调整的过程。近期,券商机构发布的观点认为,2026年将是房地产行业寻找新均衡的关键年份,机会高度集中于核心城市和财务稳健的优质房企,板块估值修复空间已打开,但全面反转仍需政策持续发力与居民信心修复的共振。

东吴证券认为,本轮政策进一步强化“严控增量、盘活存量”的政策导向,明确新增建设用地与存量建设用地盘活挂钩,存量盘活的重要性得到提升。从行业层面看,城市更新、城中村改造及低效用地再开发等存量开发模式的重要性有望进一步提高,具备旧改经验、深耕核心城市并拥有存量项目资源储备的房企或更具优势。

中邮证券认为,2026年年初以来,市场在量价两端都出现了一些积极变化,尤其是以上海为代表的核心城市。新房销量全国跌幅收窄及部分核心城市回升,二手房成交量回暖,二手房挂牌价跌幅明显收窄及部分核心城市率先企稳。

该券商认为,二手优于新房的“短期错位”或延续一段时间:政策当前更聚焦公积金、置换与核心需求群体,短期更快传导至二手端,提高链条效率;新房端项目端节奏与供给收缩仍制约环比表现,需以价格企稳与去库存配合,继续观察5-6月延续性。

(文章来源:界面新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: