韬(τ)定律来了!存储芯片继续大涨:寒武纪股价破1400元 中芯国际市值超1.2万亿.

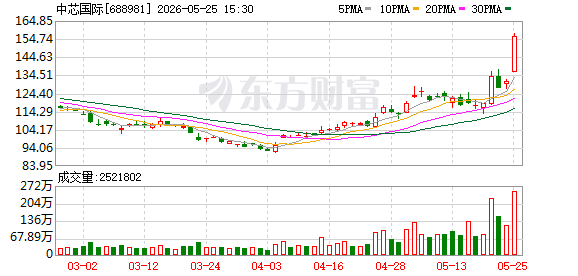

新华财经北京5月25日电 25日,华为公司正式提出“韬(τ)定律”,这是中国在全球半导体领域首次提出指导产业发展的新原则。受此影响,年内已大幅上涨的存储芯片板块再度迎来爆发,多只概念股涨停,寒武纪、兆易创新等龙头盘中创历史新高,截至收盘,中芯国际总市值已达1.25万亿元。

国内存储芯片市场的强势表现,与行业周期反转、AI需求爆发、国产化加速等因素共振有关。事实上,经过多年技术攻坚,长鑫存储、长江存储等国产存储芯片已实现从追赶到并跑的跨越,核心技术与国际巨头差距持续缩小。今年5月,两大国产存储龙头均迎来关键资本节点,长鑫存储将于5月27日上会,长江存储也正式启动IPO辅导。

多家券商研报显示,存储行业产生了结构性超级周期,产品紧缺或延续至2027年甚至更久。目前,全球存储芯片产业格局中,国产企业在中高端市场正在加速替代,低端市场凭借成本优势填补缺口实现全面主导,在政策扶持、技术突破、产能释放等多重因素驱动下,行业正进入加速突破期。

寒武纪等续创新高中芯国际市值破1.2万亿

2026年5月以来,全球存储芯片板块呈现“国内外联动、龙头领涨、全线爆发”的强势格局,A股相关概念股持续领跑市场,海外存储巨头股价也同步创下历史新高,行业景气度获得资本市场高度认可。

截至5月25日收盘,东芯股份、商洛电子、华虹公司股价“20cm”涨停,长电科技、通富微电、华天科技等公司股价“10cm”涨停,中芯国际、云汉芯城、华大九天、精测电子、国科微等公司股价涨幅超过10%创新高。

其中,龙头公司股价接连突破历史高位,兆易创新25日收盘收于515.60元/股,涨幅10%,触及涨停并再度刷新新高,总市值突破3600亿元;中芯国际盘中也创下157.6元/股的历史新高,截至收盘,公司总市值来到1.25万亿元,继续位居半导体板块首位;寒武纪股价也创下1435元/股的历史新高。

今天存储芯片概念的继续爆发与华为公司提出的“韬(τ)定律”密切相关。“韬定律”提出以“时间缩微”替代“几何缩微”,以系统性降低时间常数(韬τ)为目标,通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,实现半导体与电子系统的持续演进。

这是中国在全球半导体领域首次提出指导产业发展的新原则。基于该定律,华为过去六年已成功设计并量产了381款芯片。“韬定律”构建了贯穿器件、电路、芯片到系统层面的多层级协同优化体系。华为预计到2031年,基于该定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平。

而5月份以来,大普微-UW股价已上涨160.06%,位居板块首位,国科微、同有科技、长电科技涨幅分别为86.87%、82.32%、75.97%,117家存储芯片概念股中有18家公司涨幅超过50%,108家公司股价实现正增长。

如果从年内来看,存储芯片概念股中已有28家公司股价实现翻倍,63家股价涨幅大于50%,101家股价正增长。存储芯片指数年内上涨62.75%,远超同期大盘的4.63%,成为半导体产业链中最具赚钱效应的细分赛道。从资金流向来看,半导体资金持续向存储赛道集中,市场正在形成“业绩驱动-资金涌入-股价上涨”的正向循环。

全球来看,海外存储芯片巨头同样迎来股价与业绩的双重爆发,三星、SK海力士及美光三大全球龙头,2026年一季度业绩均大幅超预期,股价同步创下历史新高,带动全球存储板块行情共振。

政策、产业、周期共振共同推动行业景气度持续攀升

综合来看,国内存储芯片市场的强势表现,核心源于三大逻辑共振:一是行业周期反转,2025年全球存储行业减产超30%,库存降至历史低位,2026年供需缺口持续扩大,价格进入上行通道;二是AI需求全球爆发,AI服务器、大模型训练带动HBM、企业级SSD需求激增,成为行业增长核心引擎;三是国产化加速,国内政策大力扶持,长鑫存储、长江存储产能释放,A股存储企业迎来业绩与估值双重提升。

国家层面,政府持续出台专项政策,构建全方位存储产业扶持体系,为国产替代提供坚实政策保障。4月份,国家发改委等部门发布《关于做好2026年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作的通知》,明确线宽小于28纳米的存储企业可享受十年免征企业所得税的优惠政策,大幅降低头部厂商运营成本,助力产能快速释放。

今年5月,国家发改委在月度新闻发布会上明确,十五五新型算力基础设施投资预计超5万亿元,存储作为算力底座将获得重点支持,重点推进AI存储、企业级SSD、HBM等高端产品研发与产业化。在此前,国家集成电路产业投资基金三期已完成募资,规模超3000亿元,重点投向存储芯片、先进制程、半导体设备等核心领域,为国产存储企业扩产与研发提供资金支撑。

地方政府也同步跟进扶持政策,上海、北京、合肥等半导体产业集聚地,出台存储产业专项补贴政策,对长鑫存储、长江存储等龙头企业的产能扩建项目给予高额度设备补贴,对存储芯片设计企业的研发投入给予大幅税收优惠,构建“国家+地方”协同扶持格局。此外,工信部也明确提出了国内DRAM、NAND的自给率提升目标,清晰指出了产业发展方向。

国外市场方面,2026年以来,三星、SK海力士、美光也连续上调存储芯片价格,且明确三季度将继续提价,行业涨价周期持续延长。TrendForce预测数据显示,2026年二季度一般型DRAM内存的合约价将环比上涨58%-63%,而NAND闪存合约价则会环比上涨70%-75%。

同时,海外巨头也在调整产能结构,将70%以上先进产能转向HBM、DDR5、企业级SSD等高毛利AI专用产品,大幅缩减消费级DRAM/NAND产能。美光已停掉部分消费级产品线,核心客户供应仅满足一半至三分之二,进一步加剧普通存储供需紧张局面。此外,三大巨头HBM产能全部售罄,订单排至2027年,高端AI存储供不应求格局持续强化。

此外,消费电子、汽车电子等行业需求复苏,也共同提振存储行业的景气度回升。2025年全球智能手机、PC等消费电子市场持续回暖,2026年延续复苏态势,带动中低端DRAM、NAND需求稳定增长。汽车行业自动驾驶、智能座舱对车载存储需求激增,也助力全球车载存储市场成为存储的新增长极。

两大国产龙头冲刺IPO 行业进入加速突破期

事实上,经过多年技术攻坚,国产存储芯片已实现从追赶到并跑的跨越,核心技术与国际巨头差距持续缩小。公开资料显示,长鑫存储芯片核心性能与国际一线产品差距不足5%,成功实现高端DRAM产品自主可控;长江存储是国内唯一3D NAND存储芯片厂商,其自主研发的Xtacking架构已实现232层以上堆叠3D NAND量产,性能比肩三星、SK海力士旗舰产品。

今年5月,两大国产存储龙头迎来关键资本节点。长鑫存储5月27日上会,长江存储正式启动IPO辅导,这是国产存储十年以来最大的资本事件,标志着国产存储产业进入资本化发展新阶段。

长鑫存储近日更新的科创板IPO招股书显示,今年一季度公司实现营收508亿元,实现归母净利润247.62亿元,单季盈利已超过科创板全部上市公司的归母净利润总和(剔除中芯国际、华虹公司、百济神州等多地上市红筹企业)。长江存储也同步实现高增长,2026年一季度营收同比增长超200%,3D NAND出货量全球占比提升至15%,成为全球第三大NAND厂商。两大龙头IPO落地后,预计将募资超千亿元,用于产能扩建与技术研发,进一步缩小与国际巨头的产能差距。

中信证券认为,需求端来看,AI推理驱动eSSD成为NAND第一大下游(2026年占比37%);HBM容量2025/2026年同比增长90%、35%;供给端高端DRAM产能占比2026年超过85%,消费级被挤压;库存降至4周(历史安全线以下);DRAM/NAND价格2026将全年维持上涨。国产中长江存储/长鑫存储正在加速追赶,存储进入长周期范式转移(超级成长,非周期反弹),供不应求至少持续至2027年底,涨价贯穿2026全年。

招商证券研报也显示,需求侧AI推理→Agentic AI→Physical AI三阶段拉动存储行业增长;2026年全球九大云厂商资本开支8300亿美元,同比增长79%;供给侧行业扩产周期为18–24个月,并且2027年前无大规模新增产能,HBM订单已排至2027年,产能全售罄。AI驱动存储行业产生结构性超级周期,产品紧缺或延续至2027年甚至更久。

目前,全球存储芯片产业格局中,中高端市场国外厂商技术、产能、生态等优势短期难以打破,但国产企业正在加速替代,成为全球重要参与者;低端市场国际巨头又减产,国产企业凭借成本优势填补缺口实现了全面主导。在政策扶持、技术突破、产能释放等多重因素驱动下,国产存储芯片正进入加速突破期。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: