存储涨价潮红利拉满!长鑫科技一季度大赚247亿,剑指万亿估值.

在这波存储芯片涨价潮中,国内存储芯片巨头长鑫科技抛出了惊人的成绩单。

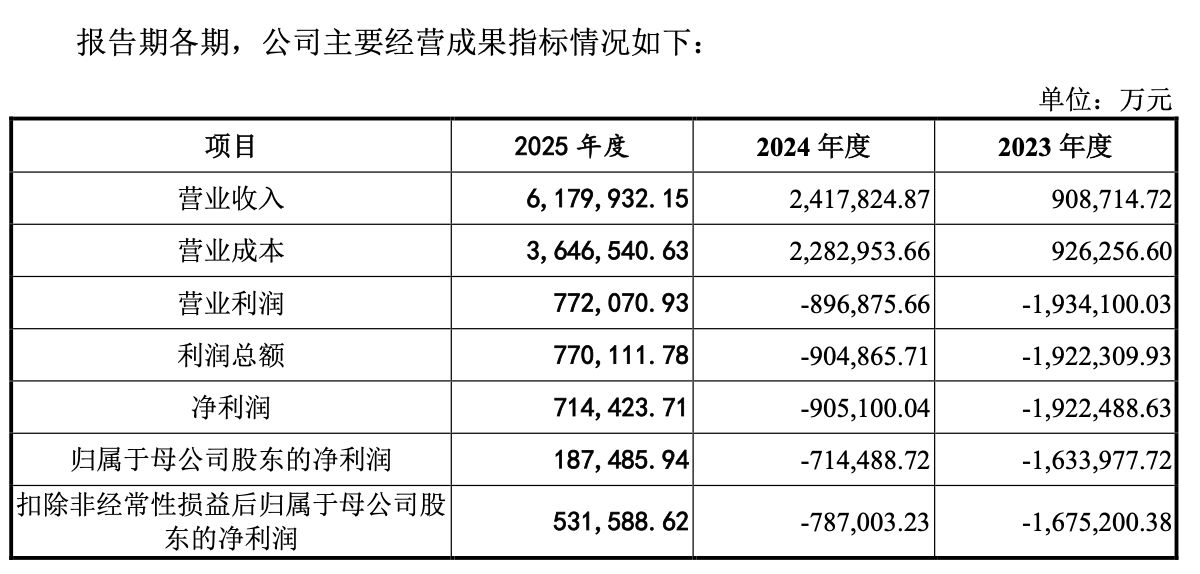

5月17日,长鑫科技更新的招股书显示,公司今年一季度实现营收508亿元,同比增长719.13%;归母净利润247.62亿元,同比大幅增长1688.30%。公司预计今年上半年营收1100亿元—1200亿元,同比增长612.53%—677.31%;归母净利润500亿元—570亿元,同比大幅增长2244.03%—2544.19%。

按半年度业绩简单推算,若长鑫科技维持当前增长势头,全年净利润有望突破千亿元。

时间拉回到2023年,彼时,长鑫科技的归母净利润亏损还高达163.4亿元。仅仅两年多时间,长鑫科技的单季盈利就抚平了全年亏损。在这背后,纵然有存储行业超高景气周期的带动,就长鑫科技而言,有何特别之处得以在这波浪潮中脱颖而出?

令市场期待的是,随着长鑫科技科创板IPO逐步推进,在这波涨价潮的带动下,长鑫科技的估值或再上一个台阶。

单季盈利抚平两年亏损

长鑫科技一季度的业绩表现为何让市场如此惊喜?

一方面,是其净利润绝对值的高企。从今年A股5000多家上市公司净利润排名看,长鑫科技一季度的表现一举跻身前20名,排在第13位,仅次于中国平安,超过兴业银行。

另一方面,在于业绩大反转。2023年,长鑫科技的归母净利润亏损额为163.4亿元;2024年,亏损额仍有71.4亿元;2025年,公司全年盈利18.7亿元。而进入2026年一季度,净利润激增至247.62亿元。也就是说,长鑫科技单季度的盈利就已经抚平了前面两年的全部亏损额。

从具体原因来看,DRAM行业产品价格的持续快速上涨是推动长鑫业绩增长的核心动力,更进一步地,可以追溯到全球算力狂飙。

DRAM在AI算力浪潮中扮演怎样的角色?不妨先简单了解下存储市场。半导体存储器大致可以分为易失性存储与非易失性存储,前者主要有DRAM、SRAM;后者主要是闪存产品,主流产品有NAND Flash和NOR Flash。

而DRAM一直是计算机、手机内存的主流方案,并不断迭代。值得一提的是,最近大热的HBM也是DRAM的一种新型存储。基于DRAM的这种主流地位,在AI浪潮下,市场对其需求与日俱增。

据第三方机构预测,2026年服务器DRAM应用占比将超过50%,需求增速超过40%。价格也在同步提升中。市场公开信息显示,自2023年DRAM价格跌至低谷以来,一路狂飙。韩国海关更新的进出口数据显示,在过去1个月时间(截至2026年5月10日),单独计算DRAM颗粒(不含内存模组),其单价达到89498美元/千克,环比上涨20.9%,同比更是高达497.4%。

长鑫科技便是国内DRAM产品的最大玩家。

长鑫科技招股书显示,其是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业,目前已完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X等产品覆盖和迭代升级。根据Omdia的数据,按出货量和销售额统计,公司已成为中国第一、全球第四的DRAM厂商。

长鑫科技在招股书中直言,2025年下半年以来,全球DRAM产品供不应求,价格呈现大幅上涨趋势。2025年第四季度内,公司产品单价在月度之间仍持续、快速上涨,大幅带动了公司毛利提升,公司较前期预测提前于2025年度实现了扭亏为盈。

财务数据显示,公司主营业务毛利率从2023年的-2.19%提升至2025年的41.02%。2023年—2025年,公司整体产能和产量快速增长,各期产能利用率分别为87.06%、92.46%和95.73%。

“作为全球DRAM市场的重要竞争者之一,公司有望持续受益于全球算力需求增长浪潮,盈利能力预计将进一步改善,累计未弥补亏损也将逐步得以弥补。”长鑫科技称。

剑指万亿估值

打铁还需自身硬。除了行业整体需求的带动,长鑫科技业绩狂飙也与其产品布局密不可分——早早上桌DDR5。DDR5作为新一代DDR内存芯片,凭借更高的带宽和更低的功耗,正在快速取代DDR4,应用于中高端市场。

长鑫科技于2024年、2025年推出DDR5、LPDDR5X产品并快速推向市场。2025年,DDR系列的营收占比为31.87%,较上年的13.26%有大幅提升。长鑫科技预计,更先进的DDR5和LPDDR5/5X销量占比将在2026年快速提升。

“毋庸置疑,长鑫科技的利润就是来自于内存颗粒销售,眼下正值AI基建布局热潮期,科技大厂对HBM的需求加大,三星、SK海力士和美光科技等内存厂商将一半产能转移去生产HBM,大幅缩减通用消费级内存产能,导致消费级内存价格涨价5倍。而国内具备量产高频内存颗粒能力的企业仅有长鑫科技,所以出现了内存颗粒供不应求的局面,5倍涨价迅速提振长鑫的利润。所以,好利润其实是在预期范围内的。”知名经济学家、工信部信息通信经济专家委员会委员盘和林对21世纪经济报道记者表示。

与此同时,长鑫科技合作客户均为行业头部科技企业,进一步稳固产品出货与订单供给。

据悉,公司的终端客户包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等企业。AI服务器需求大增,字节、腾讯、阿里等云厂商对高端存储芯片的需求同步飙升,长鑫科技顺理成章成为这波云基础设施投资浪潮的受益者。

长鑫此前表示,一方面,移动终端领域供应紧张态势延续,公司凭借与主要客户的长期稳定合作关系,有望进一步提升市场份额;另一方面,服务器领域在AI算力需求拉动下呈现显著增长,公司已实现DDR5产品量产,并顺利完成核心客户验证与批量交付,产品性能与服务质量获得高度认可,为2026年市场拓展奠定坚实基础。

在业绩加持下,长鑫科技的IPO备受市场关注。

根据招股书,长鑫科技拟募资295亿元,有望成为科创板有史以来融资规模第二大的IPO项目,仅次于中芯国际的532亿元。

多位业内人士认为,若长鑫科技科创板上市,估值或达万亿元。“假设今年净利润在千亿元左右,合理PE20—25倍,叠加行业行情驱动,上市后大概率可以冲击万亿级市值。”深度科技研究院院长张孝荣向21世纪经济报道记者表示。

盘和林也认为公司估值可能达到万亿元以上,因为它是国内唯一的高频DDR内存颗粒制造商。但他亦表示,能否维持长期估值,要看内存短缺的情况持续多久,“据我所知,很多内存厂商已经开始补产能,其产能可能在2年左右的时间补齐,从而使得DDR4-5进入下跌周期。”

而与国外龙头对照来看,在更为高端HBM领域,长鑫科技仍然存在差距。公开信息显示,海力士已量产HBM3E/HBM4,长鑫科技并未将HBM作为主要产品纳入招股书。“长鑫科技短期内很难进入HBM赛道,等到三星、SK海力士和美光科技在消费级内存中产能补充完毕,那么很容易进入新一轮存储芯片周期下行阶段。”盘和林表示。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: