斥资12亿元!中研股份拟投建PEEK及原料一体化项目 合计新增产能12000吨.

5月14日晚间,中研股份发布公告,公司拟在江苏张家港扬子江化工园投资新建年产1万吨聚醚醚酮(PEEK)高分子材料与2000吨PEEK原料一体化项目,计划总投资约12亿元,包含土地出让金、厂房建设及设备购置费等,公司将根据项目推进情况逐步投入。

今日(5月15日),该公司董秘办人士进一步表示,目前PEEK材料设计产能为1000吨/年,常年保持满产满销状态,因此产能扩产是公司后续发展推进的规划。本次新建1万吨达产后,整体产能将达到11000吨。根据公司目前规划该项目建设周期在2-3年左右,但江苏张家港1万吨新项目不会一次性全部建成投产,公司计划分两期或者三期逐步分期建设落地,整体产能释放会循序渐进推进。

“公司之所以选址在江苏张家港,一方面是吉林长春当下没有能满足公司大规模生产需求的建设用地;另一方面公司在上海、深圳等地均设有子公司,江苏张家港距离上海区位也相对较近,更能够贴近终端消费市场,后续整个产业链配套距离更近、供货周期也会相应缩短,综合多重因素考量后,我们最终选定张家港作为新项目落地地点。”公司董秘办人士补充说道。

公司表示,项目建成后,将实现PEEK材料产能大幅提升,并自建氟酮产能以降低核心原料采购成本,巩固公司在PEEK材料领域的领先地位。该事项尚需提交股东会审议,项目用地需通过招拍挂程序取得,且需完成多项行政审批,存在不确定性。

“项目实施主体为中研股份或公司在园区新设的项目公司,资金来源为公司自有资金、银行贷款或其他自筹资金。”公司称,本次投资是公司顺应行业发展趋势,落实PEEK产业链一体化布局的重要举措。氟酮作为PEEK材料的核心生产原料与主要成本来源,自建氟酮产能可实现上游关键原料自主可控,降低核心原料采购成本,提升产品盈利空间。

此前4月29日,中研股份发布2026年度向特定对象发行A股股票预案,公司拟向实控人谢怀杰定向发行股票,发行价26.35元/股,发行数量不超1150万股,募资总额不超3.03亿元,扣除发行费用后全部用于补充流动资金。

中研股份表示,本次定增有助于优化资本结构、降低财务风险,增强资金实力以支撑PEEK材料业务拓展。公司IPO募资净额7.997亿元,截至2026年3月末使用进度73.64%,累计使用5.89亿元。募集资金主要投向PEEK深加工厂房、研发中心等项目,其中上海碳纤维PEEK研发中心已完工,二期厂房与创新研发中心延期至2026年9月。

中研股份专注于聚醚醚酮(PEEK)材料及制品的研发、生产和销售,是国内最早从事PEEK研发生产的企业之一,公司产品可应用于电子信息、交通运输、高端制造等核心领域。2025年,公司PEEK全球销量首次突破1000吨。

谈及公司PEEK材料的下游市场拓展,中研股份董秘办人士从两个维度介绍称,现阶段按公司营收规模占比划分,目前型材类客户的业务占比相对更高;从产品毛利率、利润空间角度来看,公司下游布局会更加侧重医疗领域赛道等。

“公司从2018、2019年左右就开始布局关注医疗领域赛道,陆续投入人力、物力、财力开展医疗级PEEK材料产品研发,包括康拓医疗、大博医疗、迈普医学相继使用公司医疗级聚醚醚酮原料获得注册证,现阶段公司医疗级产品出货量保持稳步上升态势。”该公司董秘办人士表示。

此外,针对具身智能等新兴领域,3月25日,中研股份在互动平台回答投资者提问时表示,公司高度重视包括人形机器人在内的具有广阔前景的下游应用领域,截至目前公司尚未直接涉及人形机器人应用领域,公司目前没有人形机器人零部件订单。另外,公司与特斯拉无直接合作,作为PEEK产品供应商,公司无法准确所有知悉产品最终用途。

4月29日披露2026年第一季度显示,公司实现营业总收入6562.91万元,同比增长1.65%;归母净利润亏损481.37万元,上年同期盈利566.02万元;扣非净利润亏损650.54万元,上年同期盈利369.05万元。

对于净利润下降,中研股份表示,主要系经营规模扩大,公司积极推动人才战略,员工人数稳步增长,导致薪酬福利支出等费用同比大幅增长;此外,研发投入加大、各业务板块市场开拓费用增加,也对当期利润造成一定影响。

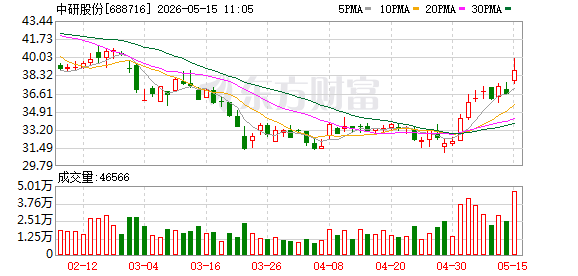

二级市场表现方面,截至5月15日盘中,中研股份报收于39.01元/股,公司总市值约47.02亿元。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: