大摩全面上调中国股指目标价

5月13日,摩根士丹利发布题为“锻造新前沿(Forging New Horizons)”的2026年下半年中国股票市场展望。

摩根士丹利中国首席股票策略师王滢及团队预计,到2027年第二季度,中国市场将出现温和上涨,驱动力主要来自企业盈利改善、中国在全球上游供应链中的主导地位不断增强,以及人民币走强。摩根士丹利更看好A股而非离岸市场,并建议采用主题性选股策略,而非被动指数投资。

回顾今年以来的市场表现,摩根士丹利认为中国市场的增长一定程度上被指数编制规则所掩盖。上游重点行业(能源、材料,以及以高端制造业为主的工业)和技术自主可控领域(半导体、医疗保健)年初至今的绝对回报率达20%至30%,远超指数表现。MSCI中国指数的表现则明显受到指数构成的拖累,该指数过度偏向大型平台公司(占指数权重45%),且由于现行纳入规则而低估A股(上述表现优异的行业合计权重不足20%,且这些公司大多在A股市场上市)。

摩根士丹利预计,后续中国企业的盈利前景将温和改善:在AI及能源资本开支周期加速的背景下,中国出口增长有望更加强劲;人民币兑美元升值;大型互联网平台公司的价格竞争已见顶。随着盈利增长改善,以及中国公司在全球高端供应链中获得更多主导地位,估值也可能出现边际重估。

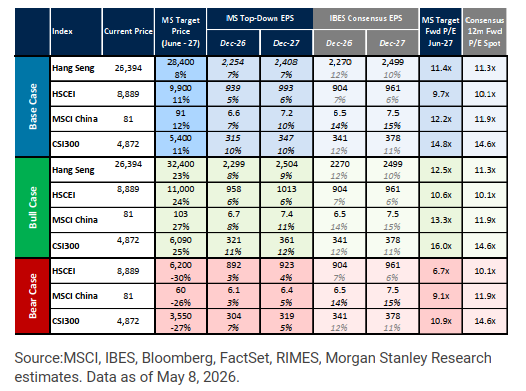

摩根士丹利新设定的2027年第二季度目标价为:恒生指数28400点,MSCI中国指数91点,恒生中国企业指数9900点,沪深300指数5400点,隐含上行空间分别为8%、12%、11%和11%。但短期波动仍可能发生,预计市场走势在今年夏季或之后会变得更加清晰。

值得注意的是,在去年底发布的2026年度展望中,摩根士丹利将2026年12月主要中国股指的目标点位定为:恒生指数27500点;恒生中国企业指数9700点;MSCI中国指数90点;沪深300指数4840点。

摩根士丹利表示,继续看好A股市场而非离岸市场,A股市场高端上游制造和硬核科技公司更为集中。行业偏好上,该机构强烈推荐以上游资产为核心的行业,如材料、工业和能源板块。这些行业受AI超级周期的颠覆性影响较小,且在能源效率重新成为优先事项的背景下,其全球市场份额持续增长。摩根士丹利还看好以半导体为代表的技术自主可控主题;并保持对金融(保险、交易所)以及高股息品种的适度配置;同时维持对房地产和必需消费品的超配评级。

同日,摩根士丹利中国首席经济学家邢自强及团队发布下半年中国宏观经济展望。报告称,在强劲的出口表现、AI和能源资本开支上升等因素的支撑下,将2026年和2027年中国实际GDP增长预测各上调0.1个百分点。

摩根士丹利认为,出口是今年宏观经济的主要驱动力,中国供应链的韧性使其能够持续获得出口市场份额的增长。同时,由于能源结构更加均衡且拥有战略储备,中国经济对石油冲击的抵御能力也相对较强。

(文章来源:上海证券报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: