6天累计涨幅47% 滚动市盈率超3476倍!光通信牛股云南锗业提示风险

光通信牛股云南锗业5月12日晚间发布异动公告,公司股票连续三个交易日内(2026年5月8日、2026年5月11日、2026年5月12日)收盘价格涨幅偏离值累计超过20%,根据深交所的相关规定,属于股票交易异常波动情况。

云南锗业称,公司注意到近期市场对光通信概念关注度较高,股价短期上涨幅度较大,敬请广大投资者理性决策,审慎投资。除上述提及的风险外,云南锗业还披露,目前其主营产品均被列入国家出口管制清单。

滚动市盈率为3476.46倍

公告称,截至5月12日收盘,据中证指数有限公司官网,公司静态市盈率3287.97倍,滚动市盈率3476.46 倍,市净率45.09。相比之下,云南锗业所属中国上市公司协会行业分类之有色金属冶炼和压延加工业(C32)静态市盈率 31.91倍,滚动市盈率26.40倍,市净率3.31。

“公司的市盈率和市净率显著高于同行业平均水平。”云南锗业称。

《每日经济新闻》记者(以下简称“每经记者”)注意到,与股价一路走高形成反差的是,云南锗业业绩遭遇“滑铁卢”。2025年度,公司归属于上市公司股东的净利润2014.60万元,同比下降62.06%;归属于上市公司股东的扣除非经常性损益的净利润-680.67万元,同比下降126.02%。

这一颓势在2026年仍在延续,2026年一季度,公司归属于上市公司股东的净利润910.71万元,同比下降10.71%。

云南锗业称,公司注意到近期市场对光通信概念关注度较高。截至目前,公司主要业务为锗系列产品的精深加工及研究开发,生产的化合物半导体材料磷化铟晶片虽然可以用于生产光模块中的激光器、探测器芯片,但2025年公司营收10.66亿元,其中化合物半导体材料产品(包括砷化镓晶片、磷化铟晶片)营收约1.38亿元,占营收的比重为12.93%,占比较低,化合物半导体材料产品毛利仅占公司合并报表口径毛利的14.29%。

“公司股价短期上涨幅度较大,存在市场情绪过热的情形,可能存在非理性炒作,交易风险较大,存在下跌风险。敬请广大投资者理性决策,审慎投资,注意投资风险。”云南锗业补充称。

6个交易日股价累计涨幅达47%

云南锗业还补充称,公司前期披露的信息不存在需要更正、补充之处,且近期公司经营情况正常,内外部经营环境未发生重大变化。同时,公司、控股股东和实际控制人不存在关于公司的应披露而未披露的重大事项或其他处于筹划阶段的重大事项。

除上述提及的风险外,云南锗业还披露称,目前其主营产品均被列入国家出口管制清单。在涉及出口管制公告相关类别的产品时,公司需按照国家法律法规及相关规定申请办理相关出口许可,获得批准后方可出口,是否能够取得许可存在不确定性。

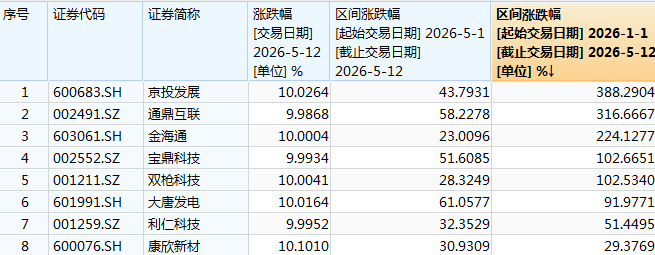

每经记者还注意到,趁着A股二级市场近期光通信板块的大涨,云南锗业的股价也水涨船高。东方财富数据显示,4月30日—5月12日收盘,云南锗业股价在短短6个交易日内累计涨幅达47%。拉长时间线来看,从2025年12月16日盘中低点的26.16元/股来计算,截至2026年5月12日收盘,云南锗业股价在94个交易日内最大涨幅达287.69%。

值得注意的是,5月11日盘后,云南锗业还披露投资者关系活动记录表公告。公司称,2026年计划生产磷化铟晶片18万片(2英寸~6英寸,以3英寸~4英寸为主)。公司于2026年4月开始实施“高品质磷化铟单晶片建设项目”,计划建设期18个月,在现有产能基础上扩建一条年产30万片(折合4英寸)计算,其中包括6000片6英寸高品质磷化铟单晶片生产线,最终达到年产45万片(折合4英寸)产能。截至2025年底,公司磷化铟晶片产能为15万片/年(2英寸~4英寸),2025年生产10.01万片。

光纤级锗产品方面,2025年受益于AI数据中心及算力网络建设,四氯化锗需求回暖,云南锗业光纤用四氯化锗销量同比上涨。红外级锗产品方面,自2024年以来锗价上涨抑制民用需求,2025年材料替代进程提速,导致红外用锗需求下降。近期受上游原材料价格波动影响,公司基于成本传导需求调整了光伏级锗产品、光纤级锗产品的定价策略,目前尚处于商务谈判中。

(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: