不是所有业绩叫响的基金都“吸粉儿” 最新调查:资金喜欢去哪?.

今年以来首只翻倍基金出现后,市场关注点很快从净值涨幅延伸到规模变化。

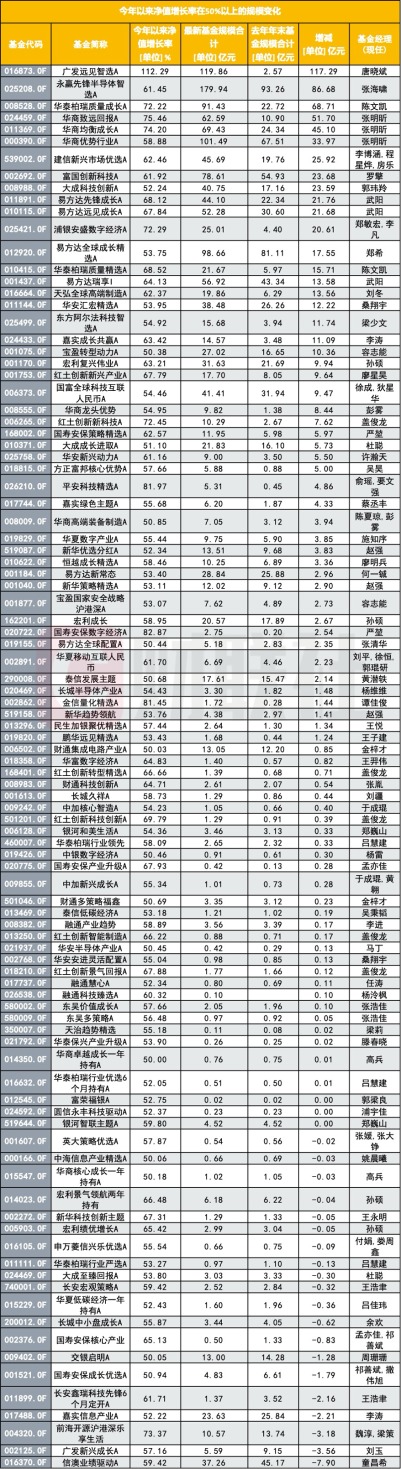

这只翻倍基——广发远见智选,截至5月8日年内复权单位净值增长率已超过110%,一季度末规模也从2025年末的2.57亿元增至119.86亿元。就是短短一个季度内,这只基金从几亿元体量快速跃升至超百亿。

却不是所有业绩出圈的基金都“吸粉儿”,虽说都是绩优基金,规模与增长却大相径庭。

财联社记者统计发现,截至5月8日,本年以来复权单位净值增长率超过50%的基金共有98只。这些产品在2026年一季度末的合计规模为1705.28亿元,较2025年末的957.56亿元增加747.72亿元。其中,规模增加超过10亿元的有20只,增加超过20亿元的有12只,却也有21只产品一季度规模出现下降。

广发远见智选、华商致远回报、华商均衡成长、华泰柏瑞质量成长、永赢先锋半导体智选等产品,在一季度明显获得增量资金;金信量化精选、红土创新旗下部分绩优产品虽然年内收益率居前,但规模增长相对有限;还有部分产品在业绩较好的同时,规模反而出现小幅回落。

多位业内人士对财联社记者表示,绩优产品规模能否快速放大,除了取决于短期收益表现,也与基金公司平台能力、渠道触达效率、产品成立时间以及投资策略容量有关。

随着部分产品规模迅速抬升,一些基金公司选择出手限购控规模,绩优基金的竞争正在从“净值冲得快”,进一步延伸到“规模接得住、体验稳得住”。

翻倍基一季度增加百亿,部分绩优产品吸金明显

从一季度规模看,规模率先放大的绩优产品大多具备较清晰的主题标签,短期业绩也已经形成较强辨识度。

业绩弹性、产品标签和渠道触达叠加后,部分基金完成了从净值出圈到规模放大的转化。

以广发远见智选为例,该产品一季度规模从2.57亿元增至119.86亿元,单季度增加117.29亿元,规模增幅达到4560.9%。短期规模增量在绩优基金中最为突出。这与广发基金本身在银行、券商等传统渠道具有较强覆盖,同时在互联网销售平台上也具备较高能见度高度相关,产品业绩出圈后,更容易通过多渠道形成资金承接。

华商基金旗下几只产品的规模变化同样明显。张明昕管理的华商致远回报、华商均衡成长年内收益率分别为75.46%、74.20%,一季度末规模分别达到62.59亿元、69.43亿元,较去年末分别增加51.70亿元、45.10亿元。华商优势行业年内收益率为58.88%,一季度末规模达到101.49亿元,较去年末增加33.97亿元。仅这三只产品,一季度规模合计增加约130.77亿元。

据渠道人士透露,华商相关产品在银行渠道端获得了较多关注,也推动了规模在短期内集中增长。

华泰柏瑞质量成长、华泰柏瑞质量精选也进入规模增幅较快的一组。前者一季度规模从22.72亿元增至91.43亿元,增加68.71亿元;后者规模从5.97亿元增至21.67亿元,增加15.71亿元。永赢先锋半导体智选一季度规模由93.26亿元增至179.94亿元,增加86.68亿元。富国创新科技、大成科技创新、浦银安盛数字经济等产品也均有较大规模增量。

从一季报配置线索看,规模增长较快的绩优基金大多集中在新兴产业、新科技、数字经济、半导体、高端制造等方向。这类产品的业绩来源相对容易被识别,基金经理能力圈与市场主线之间的对应关系也更清晰,因此更容易在短期内形成传播。

渠道承接能力是重要因素

规模快速放大的另一面,是部分产品即便业绩排在前列,也并未出现同等幅度的规模扩张。

金信量化精选年内复权单位净值增长率为81.45%,一季度末规模为1.72亿元,较2025年末的0.28亿元增加1.44亿元。相较其业绩排名,规模与增长仍处于较小体量区间。

一季度业绩TOP50中,红土创新基金占据六席,不过规模上略显冲劲不足。其中,红土创新新科技年内收益率为72.45%,一季度末规模从2.67亿元增至10.29亿元,增加了7.62亿元;红土创新科技创新年内收益率为69.79%,规模从0.91亿元增至1.29亿元;红土创新景气回报年内收益率为67.88%,规模仅从1.66亿元增至1.77亿元;红土创新智能制造年内收益率为66.22%,规模从0.71亿元增至0.88亿元;红土创新转型精选年内收益率为66.66%,规模从0.68亿元增至1.39亿元。

也有部分绩优产品在一季度规模下降。

前海开源沪港深乐享生活年内收益率为73.37%,但一季度规模从13.74亿元降至10.57亿元;信澳业绩驱动年内收益率为59.42%,规模从45.17亿元降至37.26亿元;新华科技创新主题年内收益率为67.31%,规模从1.33亿元小幅降至1.29亿元;宏利景气领航两年持有、宏利绩优增长等产品年内收益率均超过65%,但一季度规模也基本持平或小幅回落。

多位业内人士反馈,短期业绩进入榜单后,产品能否迅速被资金看见,很大程度上取决于银行、券商、互联网平台等渠道的承接能力。大型基金公司在代销渠道、投顾组合、互联网基金销售平台以及客户运营方面积累较深,一旦产品业绩形成辨识度,更容易获得持续曝光和推荐资源,业绩向规模转化的速度也会更快。

相比之下,中小基金公司在渠道资源和平台曝光上相对处于弱势,即便产品阶段性表现突出,也未必能在短时间内承接同等规模的增量资金。一位中小公募人士表示,绩优产品规模增长并不会完全按照业绩排名线性展开。部分产品成立时间较短,投资者认知需要积累,渠道铺设也需要过程;部分产品虽然短期业绩突出,但公司整体品牌、渠道覆盖和平台推荐资源相对有限,短时间内很难获得大规模新增资金。

这位公募人士进一步提到,中小基金公司对规模波动的承受能力不同于大型平台,“能稳稳地增长就很好了”。大公募即便单只产品出现较大申赎波动,整体产品线和渠道体系也更容易消化;中小公募若短期规模大起大落,对投资、运营和持有人结构都会形成更大压力。

业绩是资金关注的入口,但规模增长还需要渠道持续推荐、平台流量承接和投资者认知沉淀。对于部分中小基金公司而言,产品从业绩出圈到规模沉淀,往往需要更长时间。

除了渠道差异,规模披露的滞后性也会影响外部观察。

一位基金相关人士向记者表示,基金净值每天公布,投资者可以实时看到业绩变化,但基金规模只能在季报中披露一次。季度之间的申购、赎回和资金结构变化,外部无法实时观测。也就是说,当前看到的一季度规模变化,只能反映截至3月底的情况;4月以来部分产品净值继续冲高、申购状态发生变化后,二季度规模仍可能继续改写。

多只产品主动限购控规模

在规模快速抬升后,部分绩优基金已经进入限购控规模阶段。

截至最新申购状态,年内收益率超过50%的98只产品中,有15只处于暂停大额申购状态,另有2只处于暂停申购状态。广发远见智选、华商致远回报、华商均衡成长、华商优势行业、华泰柏瑞质量成长、华泰柏瑞质量精选、易方达先锋成长、易方达瑞享、建信新兴市场优选等,均已暂停大额申购。

这类操作在今年绩优产品中并不罕见。部分基金在短期业绩大幅领先后,申购资金容易集中涌入,若基金经理原有持仓集中在高弹性方向,新增资金的建仓节奏、交易冲击和组合容量都会成为现实问题。尤其是部分成长主题、科技主题基金,持仓标的流动性和估值波动相对更敏感,规模扩张过快可能影响基金经理原有操作节奏。

一位公募渠道人士称,当前行业导向已经从单纯追求规模,逐渐转向控制规模和重视持有人体验。绩优产品短期快速“吸粉”后,如果基金公司没有及时控制节奏,后续一旦市场波动加大,新进投资者的持有体验可能会迅速恶化。对基金公司而言,限购更多是产品容量管理的一部分,也是避免短期资金过度涌入后的必要安排。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: