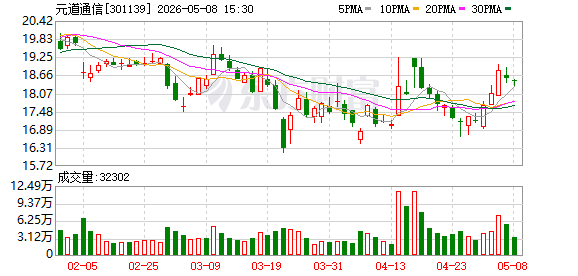

算力租赁一季度业绩狂飙,量价齐升后加速洗牌

2026年一季度,人工智能商业化落地全面提速,生成式AI、AI智能体、多模态应用、智能驾驶与工业大模型等场景快速扩容,全社会对算力的需求呈现指数级爆发态势。与此同时,高端GPU芯片全球供给持续偏紧,国内外算力缺口持续扩大,国内算力租赁行业迎来量价齐升、利润集中兑现的黄金发展周期。

从宏观数据看,市场增长势头强劲。中国信通院数据显示,2026年一季度国内算力租赁市场规模达680亿元,同比增长62%。据IDC预测,2026年全球算力租赁市场规模将突破800亿美元。

行业盈利水平同步走高。星宇智算调研数据显示,一季度行业平均毛利率维持在35%至45%区间,头部企业毛利率可达55%至60%。

A股市场上,以算力租赁为主业的上市公司业绩集体爆发。据数据统计,算力租赁板块176家上市公司一季度合计归母净利润为249.13亿元,同比增长39.52%。其中,利通电子、协创数据等行业龙头净利润增速突破300%,充分彰显了赛道高景气度。

在业内人士看来,一季度算力租赁板块业绩爆发,主要源于两方面因素:一是需求端经历了从模型训练到推理应用的结构性突变,二是供给端受到高端GPU的供给约束,供需缺口推动行业进入量价齐升的强景气周期。

业绩爆发中分化

在一季度行业整体业绩爆发的背景下,A股算力租赁板块内部呈现显著的结构性分化。主流头部企业凭借前期大规模算力资源储备、长期大客户合约锁定及精细化运营能力的提升,实现了利润增速数倍于营收增速的利润非线性释放;而部分中小玩家则因客户分散、设备利用率偏低,仍在盈利边缘承压,行业马太效应已加速显现。

协创数据无疑是一季度业绩爆发的最大亮点。公司实现营业收入60.85亿元,同比大幅增长192.90%;归母净利润达7.50亿元,同比增长343.45%,环比增长60%,单季度净利润已相当于2025年全年的64%。

增长的核心驱动力,来自该公司前期布局的多个大型算力集群及综合服务项目在本季度陆续完成交付、通过客户验收并全面进入计费阶段。公司自2025年以来算力服务器采购公告累计金额已超过322亿元,旗下算力网络已覆盖国内上海、成都、乌兰察布等核心节点及东南亚、美国等海外市场,经营性现金流从2024年的不足亿元跃升至2025年的11亿元。

利通电子同样交出了一份超预期的答卷。一季度实现营业收入9.97亿元,同比增长41.61%;归母净利润2.71亿元,同比大增821.08%,环比增长253.60%;利润总额3.41亿元,同比增长671%。2025年全年,公司已实现归母净利润2.93亿元,同比增长近11倍。业绩高速增长主要源于其与腾讯签订的50亿元三年期算力长期协议。

宏景科技一季度核心算力租赁业务同样实现突破。公司合并报表净利润6461万元,同比增长200%。资本结构方面,公司总资产大幅增至129.45亿元,较2025年底的53.14亿元增长143%;在建工程15.15亿元,同比增长超17.41倍,主要为正处于安装调试阶段的算力设备及零配件,反映公司在算力资源扩容上的持续投入。

此外,在算力基础设施产业链上游,中际旭创的高速光模块出货量同样映射出算力需求的强劲增长。一季度公司实现营业收入194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%。预付款项达14.88亿元,较上年末增长超过10倍,主要用于向上游锁定光芯片等稀缺物料。下游终端客户持续加大对算力网络基础设施的规模化投入,算力集群对高速光互联的产能提前占用已成市场常态。

从利润结构看,龙头企业净利润增速显著高于营收增速,标志行业正从“跑马圈地”向“精耕细作”转变。以协创数据为例,其利润增速远超营收增速;利通电子利润增速更是营收增速的近20倍。

板块加速洗牌

业绩在头部高度集中但分化拉大的深层逻辑,归根结底源于算力供给端的结构刚性约束与需求端的非对称爆发,加之商业模式的加速迭代三重力量共振。

在供给侧,GPU供应瓶颈持续,算力资源成为核心竞争壁垒。高端GPU的供应紧张仍在持续。英伟达H100一年期合约价格半年内上涨近40%;B系列芯片单月涨幅进一步抬升至23%以上。阿里云、腾讯云、百度智能云等头部云厂商已相继在2026年初上调AI算力产品价格,涨幅普遍居于5%至50%区间。

多家机构测算,高端GPU供给瓶颈至少将持续至2027年,这意味着算力租赁服务商的议价对冲能力将长期维持在高位。与此同时,行业供给布局正经历从“数量型粗放扩机”向“区域协同+能效优先”的结构性转型:内蒙古、甘肃、宁夏等西部风电和光伏富集区凭借绿电成本优势与政策配套,成为大型训练集群的首选集成地;东部长三角则依托密集的AI企业客户集群与成熟产业链,承载高价值、低时延的推理算力部署。新建智算中心的PUE(电能使用效率)标准已从1.5降至近年来的1.25以下,液冷技术渗透率突破38%,单位算力能耗同比下降超过11%。行业资本性支出的逻辑主线已逐渐从单纯扩建算力集群数量,向单位算力产出效率与能效综合优化的轨道切换。

客户结构方面,头部算力租赁企业前五大客户集中度普遍较高,且多为大型互联网平台与AI大模型公司。这层高粘性、高门槛的战略集采关系,对供应商的履约能力、稳定性和合规性提出了刚性要求,天然形成强准入壁垒。

例如,利通电子与腾讯签订50亿元三年期协议;宏景科技一季度签约订单同比大幅增加,其作为大厂和AI大模型公司优先选择的算力供给地位持续巩固。

相比之下,中小厂商的客户多为相对碎片化的AI创业公司或科研机构,订单周期短、金额较小、续约率整体偏低,难以形成规模化、持续性的收入滚动循环。

在行业人士看来,随着算力租赁行业进入业绩兑现期,头部企业与中小厂商的差距正在全方位放大。协创数据、宏景科技等龙头通过大规模预付模式锁定上游芯片产能,通过与头部互联网企业锁定长期订单稳固收益循环。

与此同时,行业商业模式也在经历迭代。算力服务商的收入基准不再仅取决于硬件折旧与电力成本等物理节点的成本收支,而是与下游AI应用实际商业流量及Token产出深度绑定。

记者从业内获悉,2026年一季度,算力租赁行业开始走出传统的“按卡/小时计费”框架,有的企业开始向“基础费用保底+Token用量超额分成”的新收入结构演进。部分企业与AI大模型厂商的长期协议,已嵌入与Token消耗量挂钩的弹性分成条款。

当前中国Token日均调用量达140万亿,仅仅处于AI产业集群规模化早期的起点,伴随AI智能体全面普及、多模态场景多元发展以及国产算力生态的持续成熟,算力租赁行业有望从算力资源基础设施阶段迈进以Token经济与生态共享为标志的高价值量阶段。

值得警惕的是,利通电子在4月29日发布风险提示,直言算力行业客户集中度较高,且若头部大客户出现任何违约或合作关系变动,将对公司整体业绩造成重大不利影响;同时“越来越多的公司进入算力租赁行业,市场竞争正在变得拥挤”。这意味着,随着大量传统企业转型涌入,算力租赁赛道正加速洗牌。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: