李迅雷:硅基时代的思考——分化、就业与泡沫.

2026年第一季度,中国台湾的GDP增速为13.69%,名义GDP增速更是高达16.88%。大家都知道,这主要是靠台湾省电子行业所作的贡献,其中台积电的贡献自然是最大的。一季度台积电归母的净利润就达到181亿美元,同比增长60%左右。而英伟达一季度的净利润更是高达187.8亿美元,市值接近5万亿美元,相比之下,2025年美国的GDP也不过30.76万亿美元。

记得我10年前去台北拜访金融机构时,他们都在叹苦经:2016年一季度台湾省GDP同比下跌0.89%,且已经是连续三个季度下跌,而他们的薪水已经很多年没有上涨了。

难道这10年台湾地区的产业结构发生了天翻地覆的变化?显然没有,台湾地区的电子工业一直很发达,繁荣的原因很简单,硅基时代来临了。

其实10年前电子行业也已经步入上行周期,那个时候,大家都在讨论苹果产业链。这两天伯克希尔.哈撒韦公司正在召开股东大会,会上巴菲特说,10年前花了350亿美元买了苹果股票,算上利息,在过去10年给伯克希尔带来了1500亿美元的利润,而他什么也没做。

客观上讲,巴菲特这样一个95岁的老人,要求他对硅基时代有一个超前而深邃的认识,实在是难为他了。其实10年前他买苹果,多半可能是把它作为高成长的消费股。

记得在10年前,全球半导体上游的原材料出现了五年来的第一次涨价,如硅晶圆等,或意味着硅基时代的来临。我当时还和公司电子行业的首席展开了一次对话,他认为下游以HPC、IoT、汽车电子为代表的新型需求推动第四波硅含量提升周期正式到来。上游硅片、产能紧张与下游硅含量提升新兴需求形成闭环,存储芯片作为闭环核心品种最为受益。

如今,AI的应用已经越来越广,如以ChatGPT发布为标志,大语言模型进入广泛应用新时代。多模态大模型的出现,具备处理和生成多种模态的能力,弥补传统大语言模型在视觉、听觉等模态上的局限性;形态正从聊天机器人(Chatbot)向能够独立思考、调用工具、执行任务的智能体(Agent)演进。大国之间步入了算力竞争的时代,从CPU到GPU的短缺,再回到CPU的短缺;从光芯片到光模块,再到CPO光互联,光怪陆离,令人眼花缭乱。

从事证券行业的好处在于,不管你的学习能力强不强,你都得硬着头皮,被硅基时代推着走。如果你不关心A股光通信板块的爆发,有人就会叫嚷“站在光里,不要光站着”。

相比之下,巴菲特的伯克希尔公司还是有定力,已经连续10个季度减持美股,如今已手持3970亿美元现金。巴菲特认为,如今的美国股市像一个“附带赌场的教堂”,估值水平太高了,要等到“没有其他人愿意接电话”时,才是合适的投资时机。

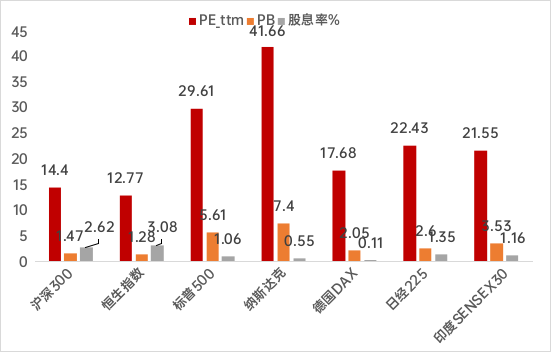

全球主要股指估值及股息率

资料来源:WIND,中泰国际

从估值的角度看,标普500的平均市盈率接近30倍,股息率只有1%,PB高达5.6倍,相比沪深300平均市盈率14.4倍和1.47倍的PB,以及2.62%的股息率,确实贵了,毕竟美国3月份的通胀率还是3.3%,而10年期国债收益率高达4.4%。

当然,这种基于碳基时代的估值方法可能OUT 了,在硅基时代,只有极少数公司才创造巨量价值,大部分公司注定要躺平。据统计,美国七巨头2025年的利润总额为5672.5亿美元,而标普500的总利润约为2.09万亿美元,则七巨头的利润占比达到27.1%;而市值占比则更高,约为33%~35%。

因此,我们可否认为,我们正处在一个越来越分化的时代,少数公司赚取了社会很大一部分利润,毛利率高得惊人,这部分公司属于硅基发展模式;而占社会大部分的碳基公司则活得很累。这就是所谓的K型经济,问题在于,K字母往上一撇的公司和个人都属于少数,而往下一捺的则是多数的。

也就是说,虽然我们已经步入了硅基时代,但生活方式仍将长期以碳基为主。例如,这几天有五万多人去奥马哈“朝圣”巴菲特,坐飞机、住酒店、参观伯克希尔公司、吃牛排、参加慢跑活动等,都属于碳基消费。即便属于硅基消费,也需要大量消耗化石能源,释放大量二氧化碳。

再来看一下分化时代的一些特征,是否有利于经济良性发展?首先看美国股市中资产的持有结构,据美联储的数据,美国前1%的富人持有的股票市值占总市值的50%左右;后50%的人只持有总市值1%的股票。此外,美联储还说美国有1.24亿人口拿不出400美元的应急金。

其次,尽管美国科技七巨头市值占比超过总市值的33%,但创造的就业数量却相当有限。2025年,它们的就业总人数大约为250万左右,其中亚马逊一家就占了156万,而全球市值最大的英伟达,其员工数量只有区区3.6万。而且,这些巨头们为了扩大资本开支而大量裁员,今年头两个月据说就裁掉了10万余人。

简言之,到了硅基时代,AI企业可以创造比碳基多得多的财富,推动了GDP增长,但同时却扩大了贫富差距,同时还造成了全社会新的就业压力。

那么,硅基时代已经来临,未来将如何发展,会带来哪些问题?其实大家都在思考,却难有明确的答案。

在美国市值超过万亿美元的,除了沃尔玛,其他多属于硅基企业了。在过去30年里,传统制造业、能源、电信和金融业等都已经退出了前十大市值公司。即便放眼全球,市值万亿美元的公司,除了美国的七巨头加上博通、伯克希尔和沃尔玛,还有属于中国台湾的台积电、韩国的三星和沙特的阿美,中国大陆却没有一家上榜。

比较中美两大股市,发现一个显著的不同,就是A股的超大公司市值不够大,分化程度不如美股那么突出。且全球化程度普遍不高,大公司交易占比低,估值相对便宜,小公司估值相对贵,交易活跃。此外,美国大企业多是通过不断并购而做大做强,这方面国内大公司的成功案例不多。

当然,我国过万亿人民币市值的公司还是不少,只是以传统产业和国企为主。这些超大型企业对应着几万人乃至几十万人的就业。而且,我国国企拉动的实际就业人数是被低估的,因为除了正式工以外,国企还存在大量的劳务派遣工或是服务外包用工,其用工数量在某些央企甚至数倍于正式工。

在那些互联网大厂之间,就业人数差距因商业模式的不同而拉大。举例来说,腾讯的市值是京东的13倍,2025年净利润为2200多亿,但就业人数只有10多万,只有京东的九分之一左右。也就是说,评估一家企业,不仅要看其商业价值,还得看其社会价值。尤其在硅基时代对就业带来的冲击越来越大的时候。

2000年互联网时代来临后,线上交易越来越活跃,对实体店带来了巨大冲击,同时随着快递和外卖业务的普及,又导致了大量的“白色污染(包装袋、包装盒和胶带等)”。

而且,大厂之间的价格战又带来了社会资源的错配和浪费。如今,我国灵活就业人口估计为2.87亿(截至2025年11月,见天津市政协官网),占总就业人口7.25亿的近40%。灵活就业数量过大,是否会对将来的就业和社保带来怎样冲击,也需要作充分的评估。

当AI产业高成长期结束之后,未来这些高盈利、低就业的硅基企业还能维持那么大的市值水平吗?如今,美国的各大AI企业都在疯狂扩大资本开支,2026年美国七巨头的资本开支额预期在7000-7500亿美元之间,比2025年增长70-80%,助推美国GDP转靠投资增长,而中国AI企业资本开支也将大幅增长。

有一种说法是,不扩大资本开支,其结果一定是死,但扩大资本开支,并不一定就能活。在这样一种胜王败寇的激烈竞争氛围下,AI泡沫破灭恐怕是早晚的事,就像当年互联网泡沫破灭一样。如巴菲特已经持续减持股票,持有越来越多的现金,为严寒到来做准备。

拉长历史看,各种泡沫的破灭其实都是好事,可以让投资者和市场回归理性,通过优胜劣汰来进一步提升劳动生产率和资源配置的效率。如2001年美国互联网泡沫破灭后,互联网进一步得到了普及,并由此让一批科技巨头崛起,引领全球步入硅基时代。

就全球经济和社会而言,AI革命正推动着劳动生产率的提高和人类进步,改写着传统的经济学和社会学等学科。例如,站在现代发展经济学的理论看,一致认为人口老龄化必然带来经济减速,尤其到了超老龄化阶段,经济增速会进一步降至3%以下。

而今年一季度,已经步入超老龄化阶段的中国台湾的经济增速居然达到两位数;同样步入超老龄化的韩国,经济增速也不差。因此,硅基时代的科技发展仍将推动历史的车轮滚滚向前,尽管会扬起尘埃,甚至可能压塌路基。

从互联网+到AI+,我们都需要提前做好应对之策,如何面对社会、行业、企业和居民部门分化的加剧,去减轻由此带来的剧震;如何通过大力发展各类服务业,来创造新的就业机会,以应对硅基时代对就业需求大幅减少的冲击;如何未雨绸缪,以降低今后可能出现的AI泡沫破灭对各行各业带来的风险。

(文章来源:大河财立方)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: