铜价上行周期,A股铜企2025年利润重构:上游大赚、冶炼承压、加工分化.

4月28日晚间,随着铜加工龙头海亮股份发布2025年年报,A股铜业16家上市公司2025年度成绩单已悉数披露。

大河财立方记者梳理发现,在2025年铜价震荡上行中,产业链各环节的体感并不相同:上游采矿端盈利能力明显加强,中游冶炼端利润遭遇挤压,下游铜材加工端盈利分化。

铜价暴涨,铜产品盈利成矿企业绩担当

作为本轮铜价暴涨的直接受益者,紫金矿业、洛阳钼业、金田股份和西部矿业都在2025年实现了盈利大幅增长,而铜矿也成为增厚利润的重要力量。

以紫金矿业为例,报告期内该公司实现营业收入3490.79亿元,同比增长14.96%,实现归母净利润517.77亿元,同比增长61.55%。

紫金矿业董事长邹来昌表示,2025年公司金铜等主营矿产品产量、营收和利润等关键指标再创历史新高。

财务数据显示,紫金矿业2025年矿产铜产量达到108.51万吨,位居全球第四位,铜业务销售收入占报告期内营业收入的27.62%(抵销后),毛利占集团毛利的34.49%。

截至2025年末,紫金矿业保有探明、控制及推断的铜资源总量超过1.1亿吨,“粮仓”十分充实。

洛阳钼业方面,作为全球领先的铜、钴、钼、钨、铌生产商,2025年该公司实现营业收入2066.84亿元,实现归母净利润203.39亿元,同比增长50.30%。

其中铜产品产量达到74.11万吨,贡献收入就达到550.96亿元,同比增长31.63%,毛利率为55.16%,同比增加4.9个百分点。

记者注意到,洛阳钼业在年报中提到,2025年LME现货铜均价为9.9万美元/吨,同比上涨8.73%,当年底,这一价格突破12.5万美元/吨。国际铜研究小组(ICSG)统计显示,受事故及品位下降影响,2025年全球矿产铜产量增速约为1%。

“作为新时代的‘黄金’,铜的战略价值日益凸显。”中原证券有色行业分析师石临源表示,供应端,全球铜矿品位下降、资本开支长期不足带来的新增矿山项目有限以及矿端扰动加剧共同制约供应增长,导致铜精矿市场持续偏紧;需求端,受益于全球宽松货币周期与绿色转型趋势,电力投资、新能源汽车及数据中心建设等领域对铜的需求形成有力支撑。

在石临源看来,在铜精矿供应紧张与绿色需求爆发的背景下,铜价中枢有望保持上行态势。

冶炼端迈入“零加工费时代”,不同企业万吨阴极铜营收贡献不均

2025年,当铜产业链上游环节赚得盆满钵满之际,身处铜产业链中游的冶炼环节,利润却遭遇明显挤压。

多家A股铜冶炼企业2025年年报提到,2025年铜精矿现货TC加工费跌至-40美元/吨以下的负值区间,核心原因是矿端供应收缩与冶炼产能扩张的结构性失衡集中爆发。

更为标志性的事件是,智利矿商Antofagasta与中国冶炼厂锁定的2026年长单Benchmark为0美元/吨,宣告行业正式步入“零加工费时代”。

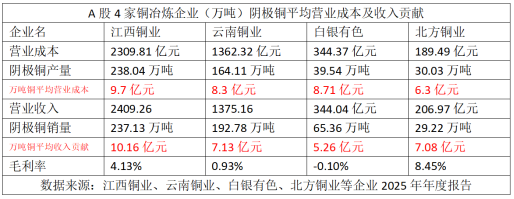

白银有色2025年年报显示,报告期内采选精矿含铜量9.02万吨,较上年同期增加3.50万吨,幅度63.52%;生产阴极铜39.54万吨,较上年同期增加3.42万吨,幅度8.65%。

反映在毛利率方面,其阴极铜2025年度毛利率为-0.10%,同比减少0.09个百分点,对应营业收入和营业成本分别为344.04亿元和344.37万元,属于“贴钱”冶炼。

原料供应方面,白银有色产铜精矿含铜量仅9.02万吨。

这意味着,即便是这些铜精矿全部用于自身冶炼,其大部分的阴极铜冶炼原料仍需要外部采购,原料端涨价对冶炼端毛利率的影响力可见一斑。

面向整个铜冶炼端,多数铜冶炼企业的铜精矿自给率都明显偏低。

财报数据显示,2025年,江西铜业年产铜精矿含铜约26.99万吨、云南铜业为6.94万吨、北方铜业为4.33万吨,对应的当年阴极铜产量则分别达到238.04万吨、164.11万吨和30.03万吨。如全部自用,自给率分别为11.34%、4.23%和19.45%。

财务数据显示,除白银有色之外,江西铜业、云南铜业和北方铜业2025年的阴极铜业务毛利率分别为4.13%、0.93%和8.45%,尽管其中江西铜业和北方铜业阴极铜业务毛利率同比出现微幅增长,但仍然远远低于铜矿采选端企业毛利率表现。

此外,大河财立方记者根据铜冶炼企业2025年年报数据计算,报告期内不同企业每万吨阴极铜营业收入贡献不均。其中江西铜业达到10.16亿元,而白银有色仅为5.26亿元。

铜加工端业绩分化,产品结构拉开企业盈利差距

上游业绩向好,中游利润遭遇挤压的同时,身处铜产业链下游的铜材加工环节也出现了明显的盈利分化。

海亮股份年报显示,2025年实现营业收入832.05亿元,同比下滑4.79%,实现归母净利润9.43亿元,同比增长34.1%。产品结构持续优化,成为该公司盈利提升的关键。

分产品来看,该公司铜管、铜棒、铜排和铜箔等主要产品营业收入均实现同比增长,其中铜排营收32.82亿元、同比增长33.96%,铜箔业务营收57.92亿元,同比增长102.47%。

海亮股份提到,2025年全球算力、AI 经济发展爆发驱动终端散热需求激增,公司长期合作多家全球头部散热企业业务爆发,带动公司AI方向铜基材料销量同比大增至7326吨。

同年,盈利增长的铜加工企业还有楚江新材和电工合金,前者得益于企业产品升级与技术改造项目有序投产,产品结构优化且主要产品销量全面提升;而后者则受益国家加码铁路行业,电力、数据中心用铜母线需求提升及新能源汽车高压连接件销量快速增长。

相对于海亮股份、楚江新材和电工合金盈利增长,同样身处铜加工环节的众源新材和精艺股份却出现了盈利下滑的情形,精艺股份甚至出现业绩亏损。

对于业绩下滑,紫铜带箔材细分龙头众源新材在报告中提到“产品加工费下降”“研发投入加大”和“新项目转固导致固定成本费用显著上升”等,精艺股份则提到了“原材料价格上涨”“加工费压降”“创新转型遇瓶颈”等。

精艺股份提到,其核心产品广泛用于制冷、电力传输等领域,是格力、美的、长虹、海信、志高等国内家电与制冷行业头部企业的供应商,合作关系稳定。

巨亏不减布局,A股铜企集体加码套期保值业务

在不久前举办的江西铜业2025年年度业绩说明会期间,庞大的衍生金融负债成为投资者关注的重点议题之一。

财务数据显示,江西铜业2025年主要来自衍生金融工具的公允价值变动为-25.14亿元,同比下滑1834.87%,2025年末衍生金融负债为76.73亿元,比上年期末增加70.36亿元(或1104.76%)。

对于衍生金融负债暴涨和公允价值变动产生的亏损,有投资者询问相关亏损是否来自超出套保范畴的方向性投机操作?公司套保业务的风控制度是否存在重大漏洞?江西铜业财务总监、执行董事喻旻昕回应称,公司严格按照风控要求,谨慎开展套期保值工作。

而纵观整个铜产业链,不少企业都在2025年开展了生产经营所需原材料的套期保值业务,以有效防范和化解公司主要原材料价格波动风险。

记者梳理发现,除了江西铜业,铜陵有色、云南铜业、白银有色、紫金矿业和金田股份等都在2025年开展了覆盖铜、金、银等品种的套期保值业务。

从套期保值效果来看,2025年度,白银有色衍生工具及套期工具损益为-14.22亿元,铜陵有色衍生金融工具产生的公允价值变动收益为-17.06亿元,云南铜业以套期保值为目的的衍生品投资产生的计入权益的累计公允价值变动为-10.33亿元。

此外,楚江新材、金田股份、鹏欣资源等企业的套期保值业务也出现不同规模亏损。

值得注意的是,截至目前,A股16家铜产业链企业中,已有洛阳钼业、北方铜业、海亮股份、紫金矿业等12家铜产业链企业先后发布了2026年开展套期保值业务的公告。

新一年的套期保值业务能否真的实现“保值”,大河财立方记者将持续关注。

(文章来源:大河财立方)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: