PCB行业狂飙拉动耗材需求 又一个“卖铲人”浮出水面.

近期,PCB厂商陆续披露一季报,包括沪电股份、深南电路在内的多数公司盈利水平改善明显。受业绩推动,本月PCB指数(861280.EI)已累计上涨34.2%。而正当PCB行业“狂飙”之际,其背后又一“卖铲人”逐渐浮出水面。

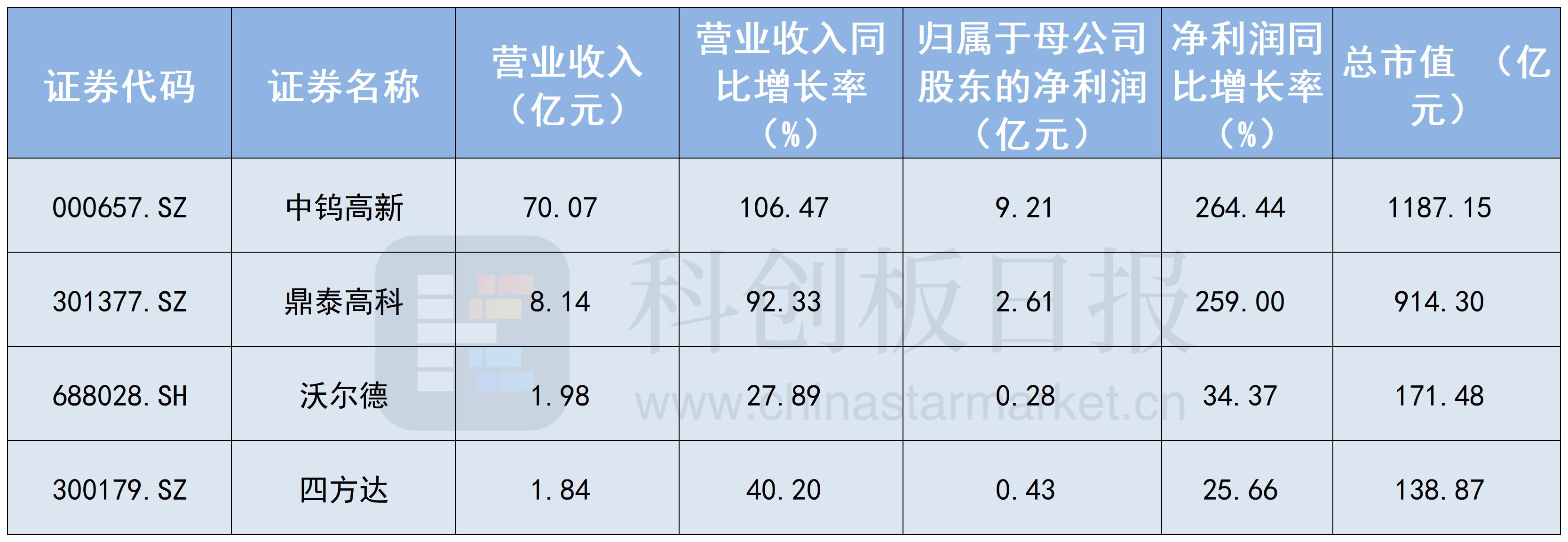

据《科创板日报》统计,近日多家PCB钻针厂商完成一季报披露,报告期内,中钨高新、鼎泰高科、沃尔德、四方达等公司均实现营收、净利双增。

谈及业绩变动原因,鼎泰高科表示主要受益于AI算力,推动营收实现较快增长。机构点评称,AI PCB钻针“量价齐升”拓展业务增量蓝海。

PCB钻针何以乘上AI算力东风?事实上,PCB高密度化发展使板材原材料步升级,其硬度及加工难度水涨船高。随着全球PCB行业迎来以M7/M8材料向M9材料迭代为核心的技术升级浪潮,钻孔精度、钻针耐磨性一度成为AI PCB生产的最大瓶颈。

去年4月,PCB龙头沪电股份在一项发明专利授权中,明确针对微细孔加工,建立了钻针类型精细化分类、钻针寿命限次动态管控体系,相较传统加工方法,可以大大降低因寿命钻针孔出现在高累计铜厚区域而造成的断针报废问题。

截至目前,上述PCB钻针厂商已着手推动产品朝更高质量演进:四方达4月24日接受机构调研时表示,四方达自主研发的金刚石PCB钻针,已具备直径φ0.2mm至φ3mm的全系列供应能力,产品在寿命、精度和光洁度方面表现良好,目前正在产品验证阶段。

3月2日,沃尔德公告称,公司计划以简易程序向特定对象发行股票募集资金总额为3亿元,用于金刚石微钻产业化项目(一期)、金刚石功能材料产业化项目(一期)和金刚石功能材料研发中心项目。

除此之外,还有众多厂商正布局PCB钻针赛道:

民爆光电4月7日公告称,公司拟以自有资金2.45亿元现金收购厦门麦达智能科技有限公司持有的厦门厦芝精密科技有限公司51%股权。标的公司聚焦PCB钻针研发生产,交易对方承诺标的公司2026年至2028年累积净利润不低于1.11亿元。

欧科亿在PCB钻针棒材业务领域已实现向下游核心客户供货,公司近期在投资者关系平台表示,未来,公司将紧密跟随市场需求增长的步伐,积极规划并进一步扩大PCB钻针棒材的产能与供应。

国金证券表示,AI服务器HDI载板微钻寿命仅约2000孔,远低于常规刀具,形成刚性、高频、永续的复购需求。量端,GB200NVL72等产品将PCB层数从12-16层提升至24-40层,钻孔数量增加20%-30%;孔径缩至≤0.15mm、板材升级为M8/M9高硬材料,钻针寿命从3000孔骤降至100-800孔,降幅达70%-97%;分段钻工艺普及使单孔耗针量从1支增至3-5支,三重驱动下单台AI服务器钻针消耗量达普通服务器的13.5-195倍。

价格端,该机构进一步指出,产品结构升级持续推升ASP,≤0.1mm超微径钻针单价约为普通产品25倍,M8/M9板材普及带动涂层钻针渗透率提升,2029年涂层钻针占比有望从31.3%升至50.5%,高端产品溢价显著,行业均价中枢持续上移,量价共振打开行业增长空间。

弗若斯特沙利文数据显示,2020-2024年,全球PCB钻针市场规模由35亿元增长至45亿元,复合年增长率为6.5%,2029年预计将增长至91亿元,2024-2029年复合年增长率预计高达15.0%。PCB产业正加速迈向高精密、智能化制造阶段,而PCB钻针作为核心上游耗材,其技术升级与市场需求实现了同步加速,未来将迎来广阔的发展空间。

投资方面,华创证券表示,具备高端材料、工艺与量产能力的企业,不仅将承接确定性的需求爆发,更有望凭借技术卡位抢占产业链核心环节。建议重点关注在PCB钻针领域率先实现技术突破与规模供货的领先企业。

(文章来源:科创板日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: