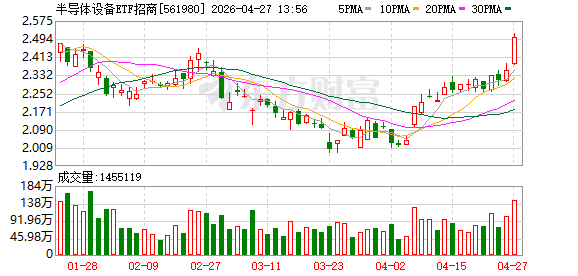

芯源微、北方华创逼近涨停!国产算力强势爆发.

4月27日午后,半导体设备ETF招商(561980)再度拉涨6.88%。成份股芯源微、北方华创逼近涨停,富创精密涨超16%,中微公司涨超9%,中科飞测大涨11%,晶升股份、拓荆科技等多股涨超8%。

消息面上,长存三期国产设备破半,国产替代迈入量产验证。据东北证券,国产存储龙头三期项目国产设备采购占比首超50%,显著高于行业15%-30%平均水平,中微公司、北方华创等核心供应商份额提升,项目预计2026年内投产、2027年达5万片/月。

此外,进入2026年,全球半导体行业正经历从“并行计算”向“逻辑调度”的范式转换。东吴证券指出,随着AIAgent与推理模型成为主流,AI任务从单纯的矩阵运算转向复杂的多步思考与工具调用,这使得具备强串行处理能力的CPU从边缘地位重回算力中枢。

目前市场供需格局与硬件配比正发生根本性逆转。Intel与AMD已开启10%-15%的全线涨价,标志着服务器CPU市场从“份额博弈”阶段正式跨入“供给溢价”阶段,全球算力基础设施重心正向CPU倾斜。

据机构测算,传统AI服务器中CPU与GPU的配比约为1:8,但在Agent时代,为了匹配海量的逻辑调度需求,该比例预计将飙升至1:1或1:2,驱动CPU核心需求量激增至传统时代的四倍。在国际巨头产能瓶颈与国内算力需求增长的共振下,国产CPU有望迎来“量价齐升”的战略转折点。

据东吴证券预计,2026年中国CPU市场规模将接近2600亿元,海光、华为、熠知电子、龙芯中科等本土厂商正通过x86、ARM及自研指令集(LoongArch)多路并行突围。随着云服务厂商加速导入国产方案,具备架构先进性与供应稳定性的国产高端CPU,正从“逻辑验证”转向“业绩兑现”,引领国产算力芯片进入自主替代的新红利周期。

资料显示,半导体设备ETF招商(561980)跟踪中证半导,是目前A股少有同时100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,覆盖中微公司、北方华创、中芯国际、寒武纪、海光信息等细分龙头。该指数2020年至今涨超284%,在科创芯片、半导体材料设备等同类指数中位居第一,龙头含量较高,有望在本轮半导体上行周期中更具弹性。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: