买了茅台被嘲讽 私募大佬生气了

买了茅台被嘲讽,私募大佬生气了。

由于业绩低于市场预期,贵州茅台在发布2025年年报后大跌,此前重仓买茅台的知名私募进化论创始人王一平,在被网友嘲讽后回怼“嘲讽茅子的,不适合做投资”。

从最新披露的基金季报情况看,不少以科技股投资闻名的基金经理,也罕见地重仓买入茅台。其中,广发基金副总经理刘格菘所管的广发双擎升级混合基金,今年一季度大举买入贵州茅台,截至今年一季度末,持有贵州茅台17.4万股,位居该基金第一重仓股。

私募大佬生气了

近期,知名量化私募进化论创始人王一平多次谈及贵州茅台。

2026年4月17日,贵州茅台发布了2025年年报,营收和利润罕见双双下降,让很多投资者始料不及。4月17日,贵州茅台放量大跌3.8%,成交额高达136亿元。

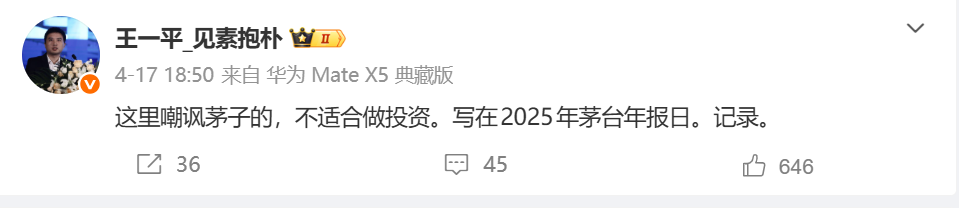

在贵州茅台大跌之后,王一平发文:“这里嘲讽茅子的,不适合做投资。写在2025年茅台年报日。”

根据王一平的公开发言,2025年底,他就买入贵州茅台,仓位是5%,这对于量化私募基金来说,已经是不低的个股仓位了。他也直言这是“A股最重仓的公司”。

3月30日,贵州茅台宣布提价,自3月31日起,将超级大单品飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶、自营体系零售价由1499元/瓶调整为1539元/瓶。3月31日,贵州茅台应声上涨,当天上涨2.11%。

30日晚间,王一平在微博表示“把握住了大家都放弃的标的,说明这些年眼光和意识都有提升。”

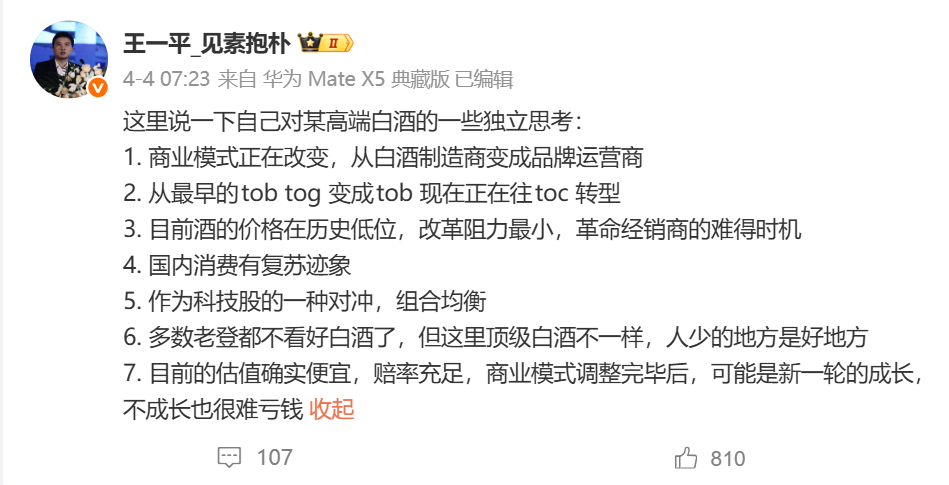

4月4日,王一平还发文谈及对某高端白酒的看法,并列出了看好的7大理由:

一是商业模式正在改变,从白酒制造商变成品牌运营商;

二是从最早的ToB、ToG变成ToB,现在正在往ToC转型;

三是目前酒的价格在历史低位,是改革阻力最小的难得时机;

四是国内消费有复苏迹象;

五是作为科技股的一种对冲,可以让组合更均衡;

六是很多人不看好白酒,但顶级白酒不一样,人少的地方是好地方;

七是估值便宜,赔率充足,商业模式调整完毕后,可能是新一轮的成长,不成长也很难亏钱。

茅台投资价值几何?

从王一平在网络上的公开发言看,他经常发布最新思考,在网络上也有大批拥趸。

看好贵州茅台的,除了王一平之外,还有知名投资人段永平。在贵州茅台过去5年来的震荡调整行情中,段永平的观点几乎没有任何改变,永远是:长期看好;且拉长时间看,闲钱买茅台大概率比存银行强。

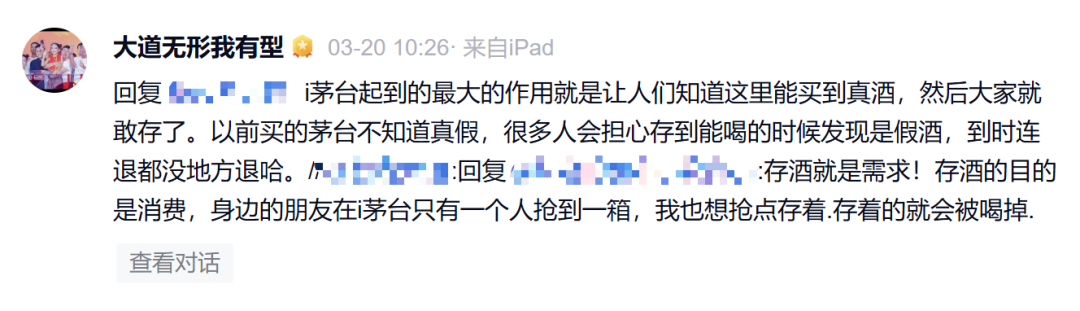

今年初,贵州茅台在其直销平台“i茅台”上正式上架飞天茅台,段永平对此非常看好。在他看来,i茅台起到的最大作用是让人们知道这里能买到真酒,然后大家就敢存了。

4月17日,贵州茅台年报发布,2025年公司实现营业收入1688.38亿元,同比下降1.21%;归属于上市公司股东的净利润823.2亿元,同比下降4.53%。这是贵州茅台史无前例地出现营收和利润双双下降的情况。

值得注意的是,2025年四季度,贵州茅台的营收和净利润下滑幅度更大,引发市场担忧。

有网友问段永平如何看贵州茅台的业绩,段永平回复说“茅台还是那个茅台啊。”

如何看贵州茅台的投资价值?中银证券认为,2026年i茅台的改革有效激活了大众需求,同时承接了因产业转型、场景受损丢失的部分销量。从已披露的成交信息来看,i茅台有望对公司2026年报表业绩形成较强支撑。作为消费品行业的龙头公司,茅台拥有强大的品牌护城河。本轮行业调整期,公司量价节奏把握得当,战略转型坚定,基本面已触底,公司率先于行业迎来经营拐点。

沪上某私募基金经理表示,茅台当前股息率超3.6%,主力产品在提价后依然供不应求,在当前低利率市场环境下,长期投资价值突出。但是,在当前资金强力追捧AI的背景下,类似贵州茅台这样的公司,其长期投资价值被低估了。

科技基金豪买茅台

从最新披露的公募基金季报看,今年一季度,公募基金开始加码贵州茅台。天相投顾统计数据显示,2025年底降为公募第九大重仓股的贵州茅台,今年一季度排名上升,升至公募第五大重仓股。

统计数据显示,截至今年一季度末,共有806只公募基金重仓持有贵州茅台,持仓市值为305亿元。其中,除了长期坚守的基金经理以外,多位擅长科技风格的基金经理,也在今年一季度开始大举买入贵州茅台。

具体来看,张坤依然坚守白酒股。以张坤管理的易方达蓝筹精选混合基金为例,截至今年一季度末,其前三大重仓股分别为贵州茅台、五粮液和泸州老窖。如下图所示:

在基金一季报里,张坤表示,随着购买力的提升,消费者对产品差异性的要求会提高。由于消费者的大脑容量有限,通常在单一品类中很难记得超过3个品牌,在这些消费者心中占有一席之地的价值是巨大的,能够提供高质量产品的企业获得更多消费者剩余的机会也会更大。张坤特别提到“某头部白酒厂商以全国2%的白酒销量却获得了白酒行业50%的利润”。

根据基金定期报告,张坤管理的易方达蓝筹精选基金,过去几年来始终重仓贵州茅台。但从该基金业绩表现看,同2021年初的净值高点相比,最新净值依然处于腰斩状态。对于长期持有该基金的投资者来说,这确实是巨大的考验。这也表明,即使公认的优秀公司,如果出价过高,其代价也非同寻常。

有意思的是,部分以科技投资见长的基金经理也大手笔杀入贵州茅台。

以广发基金刘格菘为例,他管理的广发双擎升级混合基金,罕见地大举买入贵州茅台,截至今年一季度末,持有贵州茅台17.4万股,位居该基金第一重仓股。

万家基金莫海波也在买入贵州茅台。以他管理的万家品质生活混合基金为例,截至一季度末,贵州茅台成为该基金新进前十大重仓股,持股数量为13.87万股。结合基金2025年年报分析,截至2025年底,万家品质生活混合基金并未持有贵州茅台,这表明是今年一季度大手笔买入。

万家品质生活混合基金前十大重仓股:

在莫海波看来,过去几年消费行业整体跌幅较大,截至2025年底,消费行业的估值和机构持仓均处于历史底部区间。从2025年三季度开始,他们观察到部分消费行业开始出现触底的迹象,有的是行业格局改善、有的是需求端出现了一些新的变化。展望未来几年,过去几年压制消费的几个因素在逐步好转,考虑到消费行业估值比较低,故而对其中部分率先好转的龙头公司进行了配置。

国联行业先锋6个月持有期混合基金经理郑玲认为,高端白酒自2025年开始给经销商减负,由于这个行业具有明显的“喇叭口”效应,在周期上行时,报表端的增长变化会大于实际动销变化,而周期下行时,报表端的下滑变化也会大于实际动销变化,考虑实际的经营情况,目前高端白酒公司安全边际足够,且长期来看,高端白酒公司的量价仍具有较大增长空间。

(文章来源:上海证券报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: