一季度增持多只科技股,银华基金李晓星:港股互联网大厂业绩和估值有望迎来双击

4月21日,银华基金明星基金经理李晓星旗下产品悉数披露一季报。截至2026年一季度末,其在管基金总规模达176.51亿元,较2025年末时的225.22亿元缩水48.71亿元。

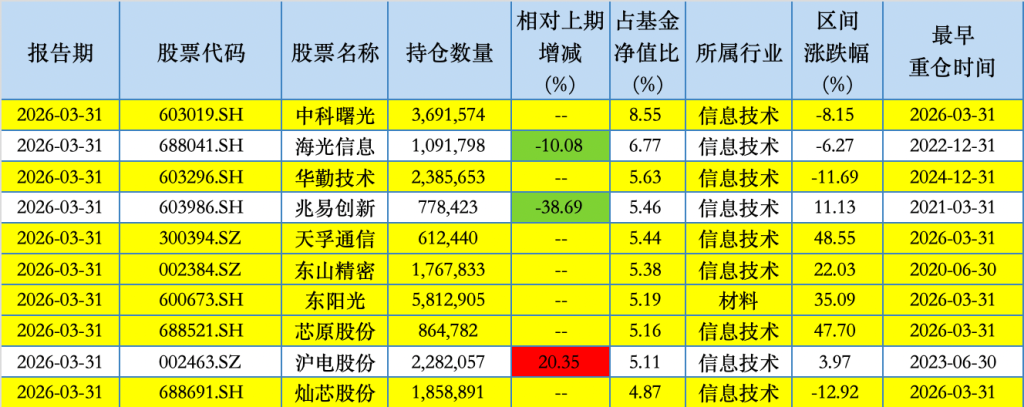

以其代表作基金——银华中小盘精选为例,据2026年一季报,该基金的前十大重仓股分别为中科曙光(603019)、海光信息(688041)、华勤技术(603296)、兆易创新(603986)、天孚通信(300394)、东山精密(002384)、东阳光(600673)、芯原股份(688521)、沪电股份(002463)、灿芯股份(688691)。

其中,中科曙光、天孚通信、东阳光、芯原股份、灿芯股份均为首次进入持仓前十的标的;此外,银华中小盘精选还增持了沪电股份,并对海光信息、兆易创新进行了减持。

李晓星的另一只代表作基金——银华心怡前十大重仓股分别为:宁德时代(300750)、腾讯控股(00700.HK)、阿里巴巴-W(09988.HK)、海光信息、中芯国际(00981.HK)、金山云(03896.HK)、恒瑞医药(600276)、华虹半导体(01347.HK)、工业富联(601138)、贵州茅台(600519)。

与2025年四季度末相比,宁德时代、海光信息、金山云、恒瑞医药、华虹半导体、工业富联、贵州茅台新晋该基金前十大重仓股。中芯国际、腾讯控股与阿里巴巴获增持。

“AI仍是全球科技创新的主线。”李晓星在最新季报中强调,北美AI算力投资仍处于加速周期,大厂展望今明两年算力建设确定性高。训练侧头部大模型迭代持续,以Agent(智能体)为代表的推理端需求拉动token(词元)量激增,全球算力需求尚未看到天花板。当前算力处于供不应求状态,他看好供应链中业绩兑现度高的瓶颈环节。

李晓星称,今年是国产大模型能力提升质变的一年,国产算力投资较海外有一定滞后,算力缺口亦持续扩大。看好国内超节点趋势下,国产算力芯片、服务器等配套投资机会。

对于开年以来表现欠佳的港股互联网,李晓星认为,主要是由于AI模型及Agent(智能体)的发展让市场担心传统互联网厂商的流量入口优势存在被撼动的可能。事实上,互联网厂商的资本开支也呈现同步高速增长。预计互联网大厂的业绩将保持稳定的增长,随着AI带动的收入、利润占比逐渐提升,业绩和估值有望迎来双击,目前估值仍处于合理区间,港股科技巨头可能是产业趋势和基本面趋势共振的方向。

(文章来源:澎湃新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: