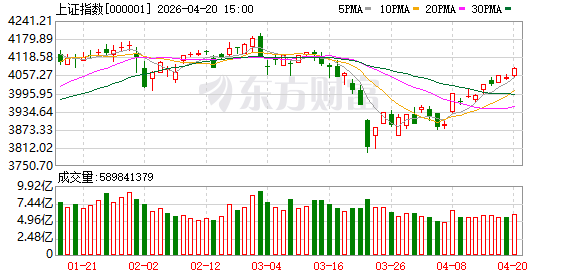

沪指收盘上涨0.76% 商业航天概念股掀涨停潮.

A股三大指数今日涨跌不一,截止收盘,沪指涨0.76%,收报4082.13点;深证成指涨0.55%,收报14966.75点;创业板指跌0.02%,收报3677.58点。沪深京三市成交额达到26067亿,较上一交易日放量1536亿。

行业板块多数收涨,航天装备、航海装备、稀土、互联网电商、小金属、军工电子、地面兵装、化学纤维板块涨幅居前,房屋建设、能源金属板块跌幅居前。

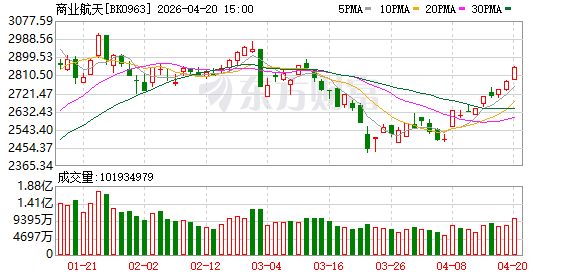

个股方面,上涨股票数量超过3400只,90只股票涨停。商业航天概念股掀涨停潮,中国卫通、中国卫星等近20只股票涨停。

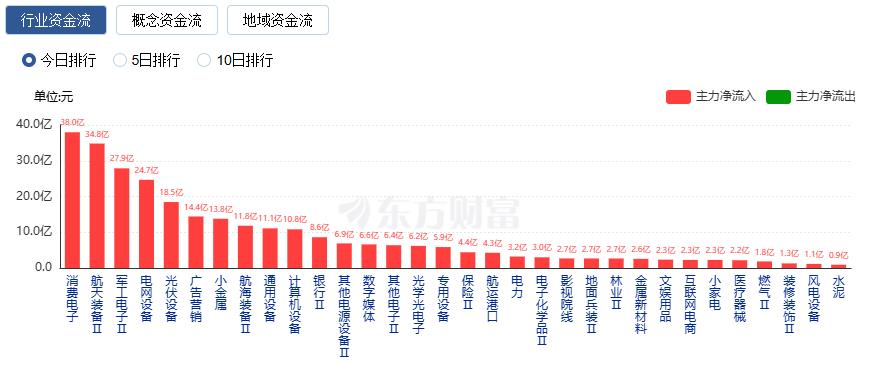

行业资金流向:37.97亿净流入消费电子

行业资金方面,截至收盘,消费电子、航天装备、军工电子等净流入排名靠前,其中消费电子净流入37.97亿。

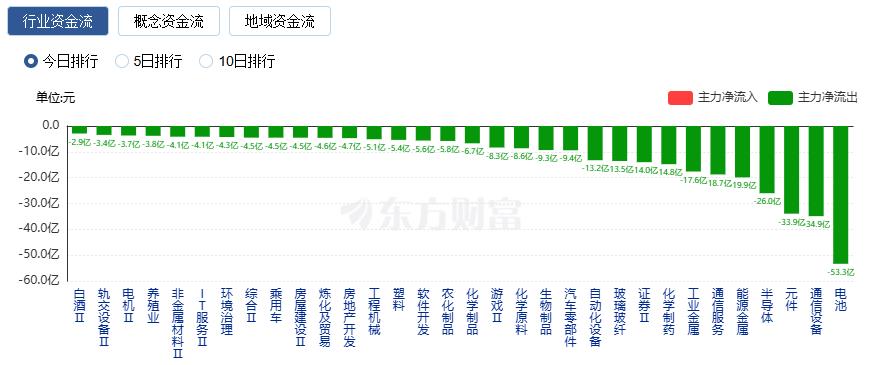

净流出方面,电池、通信设备、元件等净流出排名靠前,其中电池净流出53.34亿元。

今日要闻

伊朗拒绝参加第二轮谈判 美国武力拦扣一艘伊朗船

据多家伊朗媒体19日报道,伊朗已为战火重燃做好准备,拒绝参加与美国的第二轮谈判。同一天,美军在阿曼湾海域武力拦截并扣押一艘伊朗货船,伊朗军方指责美国公然违反停火协议,将很快回应这一海盗行径。

周末刷屏!荣耀“闪电”成大黑马 核心概念股出炉

4月19日,由北京市人民政府、中央广播电视总台等联合主办的2026人形机器人半程马拉松在北京亦庄鸣枪开跑,参赛队伍超百支,荣耀“闪电”最终夺得冠军。从A股相关个股来看,京东方A直接持有荣耀股权近0.62%,爱施德、天音控股通过星盟信息间接参股荣耀。

工信部等部门召开光伏行业座谈会 部署规范光伏产业竞争秩序相关工作

4月17日,工业和信息化部、国家发展改革委、市场监管总局、国家能源局等部门联合召开光伏行业座谈会,部署规范光伏产业竞争秩序相关工作。

暴涨650%依旧不愁卖!光纤行业迎“量价齐升” 多股业绩有望倍增(名单)

根据3家及以上机构一致预测,共有7只光纤概念股2026年业绩有望翻倍增长。其中,机构预计长飞光纤今年净利将同比大增7.7倍,长盈通、信德新材、长光华芯预测净利增幅均在2.5倍至3.8倍之间,石英股份、源杰科技、太辰光、菲利华、仕佳光子等7股均有望实现九成以上业绩增长。

券商整合潮再添“新军” 行业加速迈向“大而强、专而精”

4月19日,东方证券发布筹划重大事项的停牌公告,称公司正在筹划通过发行A股股份及支付现金方式收购上海证券100%股权事宜。这一上海本土券商整合事件,成为证券行业并购重组提速的最新注脚。业内人士认为,近年来,新“国九条”等政策红利持续释放,支持头部机构通过并购重组、组织创新等方式提升核心竞争力。在此背景下,证券行业并购重组活跃度显著提升。

机构观点

中信证券:继续围绕中国优势制造业定价权的重估配置

过去一周,市场表现出明显的对战事脱敏的特征,有三个问题被频繁提及:市场的仓位回补到什么阶段了?一季报有哪些新的线索和趋势?历史上产业趋势行情的拐点都有哪些特征?从资金和仓位数据来看,此轮仓位回补过程未结束,只不过在修复过程中反转因子的强度明显弱于过往,板块缩圈明显。对于一季报而言,已披露一季报公司的利润弹性明显高于收入弹性,利润率提升是共性,其中科技和周期板块爆发力突出,“中国优势制造+AI基础设施+非银金融”是一季报增长的三大主线。对于市场最为关心的产业趋势行情加速后的走向,我们复盘了历史上的五轮产业周期特征,行情的拐点,通常都伴随着供需最紧俏环节的价格拐点,从这一轮北美AI硬件周期来看,接下来最重要的观察变量是DRAM、磷化铟、玻璃纤维和燃气轮机。从配置上看,组合构建的底层逻辑还是围绕中国优势制造业定价权的重估。

国泰海通:中国股市有望走出新高

中国股市上升的势头远未结束,接下来中国股市有望走出新高。首先2024年“9·24”后,“内忧”疑虑减少;2025年中美交锋,社会各界不再对美国制裁杯弓蛇影;2026年美伊冲突也是一个重要转折,折射出中国产业的优势,不论技术进步还是走向全球的制造业,国际社会都将重新认识,并重估中国资产。其次,风险边界和约束的出现,使市场悬着的心放下,预期下修基本结束,市场回到内生发展逻辑。近期新一轮资本市场改革提速,隐含巩固资本市场稳中向好形势的政策态度。底部的明朗化,有望强化当前无风险收益下沉的背景下,社会资产管理需求的上升与增量资金的入市。此外,2026年财政发力前置与通胀形势升温,传统行业在逐步企稳;面向巨大的市场需求与较大的中美算力差距,中国新兴产业投入也将提速;此外,中国具有竞争力的制造业在走向全球,跨国公司涌现与ROE提升,2026年中国增长的预期有望出现上修。中国股市不会就此停下脚步,保持信心。配置上,新兴科技是主线,价值也会有春天。

长江证券:坚定三条主线

3月市场在美伊冲突后回探至3800点附近,我们曾积极提示布局机会。我们相对乐观的理由是,宏观环境以及市场情绪难以判断,但从结构出发,冲突对A股整体盈利影响有限,部分行业受损(如部分制造、消费),但上游资源、安全相关(新能源、机械、军工以及部分中东灾后重建)及出口链行业将受益,全年整体盈利或未必下修。同时,地缘冲突加速全球供应链重构,中国作为“世界工厂”的不可替代性增强,相关出口链及制造业龙头资产或获得“稀缺性溢价”。同时,五年规划重点支持的“安全”产能将获得重估。在配置方向上,无论中东冲突是否反复,我们坚定三条主线,一是冲突或难以改变的AI趋势,关注算力、存力和电力设备等AI基建和“HALO”资产方向。二是冲突加速能源革命的迫切性,关注锂电、氢能等新能源,关注有色、石油和煤炭等资源品。三是处于底部盈利有望逐步改善的方向,如化工、钢铁、调味品等。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: