一场由券商合并引发的公募牌照合规整改,正迫在眉睫,业内建言:管理规定可有调整空间?

财联社4月13日讯 证券行业不断推动的并购案,让此前券商对旗下基金牌照“一参一控”的刚性监管规则被打破的案例明显增多。此外,股权转让也带来了相应的问题。违背“一参一控”的监管规则要求后,同一股东下的基金公司是合并还是做其他安排,成为了行业的难题。

国泰君安与海通已合并一周年,为解决一参一控,华安基金与海富通基金的合并是摆在桌面的问题。相关传闻也数次续发酵。此前“预计3月底或4月初公开最终合并方案”的说法,随着时间推移已不攻自破。不过,万家基金董事长方一天即将离任并或将接任华安基金总经理的消息不胫而走,再让两家公募的整合事宜更添悬念。

这是一场由券商合并浪潮引发的公募牌照集中合规整改。不仅仅国泰海通,由国联证券与民生证券合并而来的国联民生证券,也需直面对国联基金、民生基金的“两控”困局。

“两控”之外,还有“三控”或待解决。中金公司在吸收合并东兴证券、信达证券后,将成为对中金基金、东兴基金、信达澳亚基金形成“三控”局面。这场由“汇金系”券商合并引发的合规整改,既考验中金公司对多牌照、多业务线的统筹能力,结果也将重塑“汇金系”在公募行业的整体布局。

国投资本也正面对如何满足旗下基金公司“一参一控”要求的问题。股权转让后,“实质控股”的基金公司不仅是国投瑞银,还有安信基金。与国泰海通的“实质两控”虽有不同,都面对着整改难题。

《公开募集证券投资基金管理人监督管理办法》中规定,同一主体或者受同一主体控制的不同主体参股基金公司的数量不得超过两家,其中控制基金公司的数量不得超过1家,即业内通称的“一参一控”原则。

记者向业内了解到的是,“一参一控”政策中的“控”,指的是“控制”而非狭义的“控股”。例如,晋升第一大股东、持股接近控股线,再叠加集团资源倾斜等,国投资本对于安信基金的实质控制已逐步形成。也由此,国投资本已经达成对国投瑞银、安信基金事实上的“两控”,触碰“一参一控”的监管内核。

相比之下,国泰海通的“两控”困境则更为直接和紧迫。在完成合并后,国泰海通同时控股华安基金、海富通基金各51%,明显不符合监管规定。虽然监管也为并购重组设置了过渡期安排,但据证监会此前批复要求,公司须在2026年2月前上报整合方案,目前时点已属逾期,整改窗口持续收窄。

对于国泰海通而言,华安基金、海富通基金合计管理规模超万亿,盈利贡献突出,业务模式与产品布局各有特色,如何“割舍”成为一道难题。叠加两家公募基金2025年相继遭到监管处罚,合规压力与整改紧迫性显著高于国投资本,成为国泰海通当前最突出的治理与合规挑战。

不仅仅是参控的基金公司如此,期货公司同样如此。

“一参一控”最早见于 2002 年外资参股规则,2004 年9月《证券投资基金管理公司管理办法》首次以部门规章形式明确了这一监管要求,已经颁布实施超21年,以此为法规依据,实施合并的仅有中信基金与华夏基金,17年过去,行业规模生态,依法合规经营意识等已经发生了重大变化,原本为防治利益输送而进行的“一参一控”问题,其实已经得到了根本性改善,那么,是否有推动管理办法相应变动的可能性?这也成为了行业关注。

逐步“两控”下,国投资本舍谁保谁?

据2025年年报,国投瑞银为国投资本合并报表范围内的控股子公司,国投资本间接持股国投瑞银31.26%;安信基金显示为子公司国投证券的联营企业,在报表中按权益法核算,不纳入合并范围,仅按持股比例确认投资收益。

不容忽视的是,国投证券在2025年12月受让了中广核财务所持安信基金5.93%股权,国投资本对安信基金的持股比例由33.95%增至39.88%,成为安信基金第一大股东,已于今年3月完成工商变更。

在经营业绩方面,国投资本2025年总营收135.44亿元,归母净利润32.79亿元,净利率为24.21%。同年,国投瑞银营收13.06亿元,同比减少5%,实现净利润3.41亿元,净利率为26.03%;安信基金营收6.61亿元,同比减少1.6%;净利润1.31亿元,净利率为19.82%。可以看到,国投瑞银的净利率高于安信基金,也略高于国投资本整体水平,盈利效率表现更优。

在利润贡献上,安信基金2025年为国投资本贡献股权投资收益4443.64万元,基于期初账面价值的投资回报率为10.25%;按31.26%的持股比例,2025年国投瑞银向国投资本贡献1.07亿元利润,贡献占比为3.26%。而受白银LOF赔付事件影响,国投瑞银2026年存在盈利同比下滑的可能性,对国投资本利润贡献率或将相应下降。有公告指出,经初步测算,此次赔付影响金额低于公司2024年度经审计归母净利润的5%。

作为联营企业,安信基金的有关信息及财务数据披露得较为详细。一方面,安信基金盈利质量提升,在营收微降的背景下,或是通过成本控制与运营效率维持了净利润的稳定;另一方面,截至2025年末,安信基金总资产17.31亿元,与上年基本持平,但结构有所优化:流动资产增加,非流动资产减少;负债总额也由6.86亿元降至5.4亿元,其中流动负债减少尤为明显,偿债压力减轻。受益于此,归属于母公司的净资产显著增长12.3%,达到11.91亿元。

截至2025年年末,国投资本旗下金融企业管理总资产规模为10639.13 亿元,其中国投瑞银公募及专户的管理总规模为3611亿元,占比33.94%。

仅以公募规模而言,据choice统计,截至2025年年末,国投瑞银、安信基金旗下公募在管总规模为2542.93亿元、1057.36亿元,在164家持牌公募机构中分别位列第34名、第65名。

伴随着国投资本进一步增持,安信基金的总资管规模显著回升,2025年四季度重回千亿行列,此前已连续4个季度规模低于千亿元。截至年末,安信基金旗下权益产品、固收产品的规模占比分别为47.06%、56.36%;同时,国投瑞银旗下权益产品、固收产品的规模占比分别为14.05%、78.59%。

虽然国投瑞银的资管规模更大,但固收类产品规模占比近八成,对固收市场依赖度高、业务结构相对单一;相对而言,安信基金呈现股债均衡的产品结构。但值得注意的是,安信基金资管总规模重回千亿以上,主要仰赖固收类产品,尤其是货币基金的短期冲量,权益规模尚未得到显著提升。

“两控”悬而未决,国泰海通时间紧、任务重

国泰海通的“两控”困局,是券商合并重组的历史遗留问题与公募监管刚性约束直接碰撞的典型案例。两家基金公司一综合一特色,一家以规模取胜、一家以效益见长,各自具备战略价值,但监管红线无模糊空间,逾期未决的整合方案已形成合规压力。

有业内人士指出,后续无论是股权转让、吸收合并还是业务重整,不仅是简单的牌照取舍,更关乎集团资管生态重构、核心能力保留与长期价值兑现,成为检验顶层战略设计与资源整合能力的关键考验。

从财务贡献看,两家公募均为国泰海通的重要利润来源,但体量与效率特征迥异。华安基金凭借更大的资产规模和利润体量,贡献更为突出。

从投资收益看,以成本法核算,国泰海通确认2025年来自华安基金、海富通基金的分红收益分别为1.79亿元、0.83亿元,前者是后者的2.14倍;按照51%的持股折算,这两家公募分别向国泰海通贡献净利润4.9亿元、2.47亿元,前者的利润贡献是后者的近2倍。

2025年,国泰海通实现营收631.07亿元,归母净利润为 278.09 亿元,净利率为 44.07%;同年,华安基金营收34.93亿元,净利润9.61亿元,净利率为27.51%;海富通基金2025年营收13.33 亿元,净利润 4.85 亿元,净利率 36.38%;截至2025年年末,这两家公募的净资产分别为62.92亿元、31.57亿元。

海富通营收与利润规模不足华安基金一半,但净利率更高,呈现 “小而精” 的盈利特征。这背后,是两家公募不同的业务定位与发展路径。

公募规模与产品结构的差异,印证了二者定位分化。据choice统计,截至2025年年末,华安基金、海富通基金旗下公募在管总规模分别为8076.23亿元、2565.84亿元,在164家持牌公募机构中分别位列第17名、第33名。值得注意的是,华安基金旗下权益产品、固收产品规模占比分别为21.87%、56.33%;海富通旗下权益产品、固收产品的规模占比分别为13.78%、84.86%。

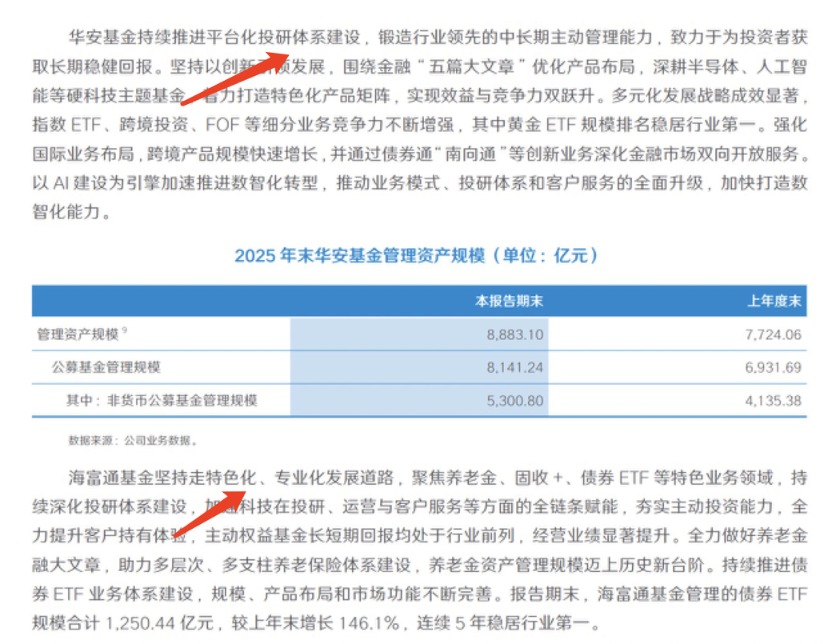

战略路径上,两者分化鲜明。国泰海通年报指出,华安基金持续推进平台化投研体系建设;海富通坚持走特色化、专业化发展道路,聚焦养老金、固收+、债券 ETF 等特色业务领域。

在投研与产品特色方面,华安基金致力于锻造中长期主动管理能力,深耕半导体、人工智能等硬科技主题基金,着力打造特色化产品矩阵。多元化发展战略成效显著,指数ETF、跨境投资、FOF等细分业务竞争力不断增强,其中黄金ETF规模排名稳居行业第一。强化国际业务布局,跨境产品规模快速增长,并通过债券通“南向通”等创新业务深化金融市场双向开放服务。

同时,海富通持续深化投研体系建设,夯实主动投资能力,全力做好养老金融大文章,持续推进债券ETF业务体系建设。报告期末,海富通基金管理的债券 ETF规模合计1250.44亿元,较上年末增长146.1%,连续5年稳居行业第一。

当然,两家公募整合面临的核心挑战之一是稀缺牌照的归属问题。市场焦点集中在海富通基金手中的社保基金、基本养老保险、企业年金三大稀缺牌照如何处置。市场多有观点指出,这些牌照的承继,或是合并方案的最大技术性卡点。

合规层面,两家公募 2025 年均被上海证监局采取监管措施,暴露出内控短板。海富通因私募资管业务投资管理不规范等问题收到警示函;华安基金则因内控、投资、销售管理等多方面不足,被该局责令改正并暂停受理固定收益类公募基金产品注册申请。

对此,有公募人士认为,一方面,合规瑕疵制约两家基金自身业务扩张;另一方面,也对国泰海通的整体风控治理形成拖累,倒逼集团必须加快整合步伐,在解决“两控”问题的同时,完成资管板块内控体系的统一重塑。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: