10分钟 直线封板!股市“吹哨人”突传大利好!锂电池板块集体爆发!.

锂电池又爆发了!

A股开盘后10分钟,维科技术直线封板。整个锂电池概念股集体爆发,西藏城投涨停,天华新能一度涨近10%,盛新锂能、中矿资源、西藏矿业、国城矿业跟涨。宁德时代盘中走强,股价创历史新高,最新报429元/股,总市值近2万亿元。

摩根士丹利(大摩)最新调研信息显示,锂市场预计将在2026年下半年正式步入供应短缺区间。这并非简单的周期波动,而是由供给端“硬约束”与储能需求爆发共同驱动的结构性逆转。

与此同时,市场上亦流传着津巴布韦半年配额的消息。

锂矿大消息

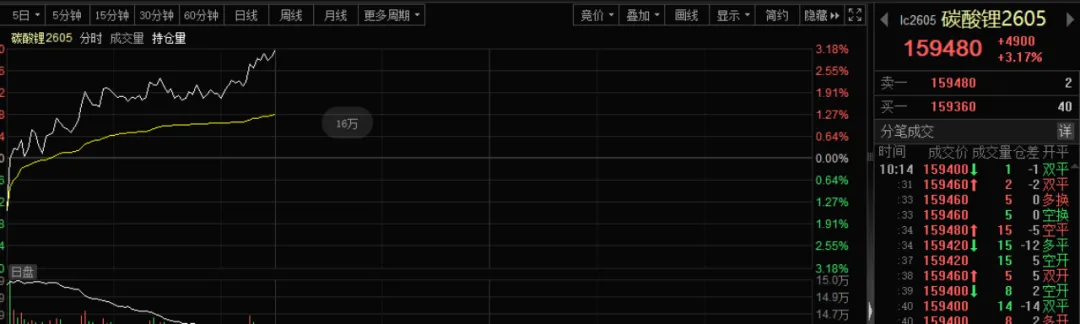

除了股票之外,今天早上碳酸锂期货再显强势,涨幅一度扩大至3%以上。

近期,关于锂的消息不少。摩根士丹利将2026年的锂供应预期下调至约40万吨(年初预期约为50万吨)。受环境和地方政府因素影响,宜春枧下窝锂矿的重启推迟至2026年第四季度,2026年下半年可能另有七座锂云母矿停产。此外,津巴布韦的出口限制将对2026年供应造成约2万至3万吨的影响。

与此同时,需求端表现依然强劲,尤其是来自储能系统的需求,预计全年需求将增加50万吨。这意味着2026年锂市场将出现约10万吨的供应缺口。尽管考虑到淡季因素,当前锂市场库存仍处于低位,库存不足10万吨,低于一个月的需求量。

摩根士丹利预计,在5月至8月的旺季期间,市场供应将进一步收紧,从9月开始出现短缺。总体来看,摩根士丹利预计2026年下半年锂价格将呈上行趋势,当价格超过每吨25万元时,需求弹性将显现。

摩根士丹利与行业专家的讨论显示,2026年至2027年锂市场的基本面将保持紧张。在传统的淡季3月和4月锂价可能触底,并在2026年第四季度达到高点,最高可达每吨25万元。2027年,锂市场预计出现约30万吨的增量供应,而需求将同比增长30%,其中电动汽车需求同比增长15%。与此同时,宜春市除枧下窝矿以外的其他锂矿可能在2026年下半年停产。一旦停产,恢复生产至少需要一年时间。这意味着明年的供需基本面将更加紧张。

另一方面,津巴布韦锂矿出口禁令再迎新进展。据期货日报报道,近日,市场流传一则消息称,津巴布韦锂矿出口已有所松动,目前几家中资企业已经获得出口资格;具体配额应该很快就出来。有企业表示,相关情况属实,各家企业获取的具体配额,仍待进一步确认。锂精矿出口许可证文件签发部门为津巴布韦矿业与采矿发展部,由矿业发展首席总监L. Godza工程师签发,有效期为6个月(自2026年4月10日起)。

市场盈利源于筹码结构

当前,整个市场还处于较易受情绪影响的状态当中。美伊冲突的变化,时刻在影响着投资者的心态,亦冲击着资产价格。在这种背景之下,筹码稳定显得非常重要。

从最近的市场来看,筹码稳定的板块主要集中在光模板与锂电相关,而这两大板块可能也是业绩预期最好的板块。因此,也可以看出,在存量博弈环境之下,业绩和筹码稳定才是盈利的主要来源。

那么,后续整个市场将如何演绎呢?分析人士认为,从短期走势来看,还是存在脱敏中东变数的迹象。不过,市场可能也存在低估战争影响的风险,特别是输入型通胀的影响。

中信证券研报指出,美国经济并未如愿回归疫情前的低通胀、温和增长常态,反而深陷高债务、高利率、高通胀与增长放缓的四重泥潭。当前,全球供应链不再单纯追逐成本洼地,而是围绕地缘政治信任圈和物理距离进行重构,呈现出鲜明的区域化与近岸化特征。

当前投资主线应聚焦于中长期统筹安全与发展,以科技自立与制度创新夯实抗风险韧性,并在服务业放宽准入、激发市场活力以提振全社会消费与供需平衡。应在半导体前道制程核心环节、工业底层数控与软件、新能源前沿迭代技术、AI底层算力基座系统,以及关乎国计民生的国家粮食主权与金融信息合规安全等纵深领域内,切实构建起高深硬核技术壁垒的领军企业,其战略稀缺价值与长周期的自由现金流成长性,将在未来被市场长久且持续地赋予高确定性溢价。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: