自营爆发年!头部券商一半营收是自营,30家券商入账1894亿

财联社4月10日讯 2025年的券商自营依然表现强劲。

目前已披露业绩的30家券商2025年自营业务收入合计达1894.43亿元,同比增长32.62%。其中,25家券商实现正增长,占比高达83.33%。自营业务在营收中的占比显著提升,均值达到41.16%,同比增加6.2个百分点。

头部券商凭借雄厚的资本实力与投研优势,继续领跑行业。2025年自营收入排名前十券商依次为中信证券(386.04亿元)、国泰海通(254.04亿元)、中金公司(142.01亿元)、华泰证券(138.29亿元)、申万宏源证券(136.13亿元)、中国银河(131.16亿元)、广发证券(123.78亿元)、招商证券(97.85亿元)、中信建投(86.91亿元)、东方证券(67.26亿元)。

有券商自营增2.5倍

头部券商自营收入多在百亿规模,中信证券以386.04亿元的收入高居榜首,其规模接近第二、三名之和;国泰海通紧随其后,254.04亿元的收入也与其他券商拉开了显著差距。

头部券商中,5家自营收入增长强劲,分别是国泰海通(72.01%)、广发证券(59.64%)、中信证券(46.53%)、中金公司(40.32%)、申万宏源证券(39.21%);华泰证券小幅下滑4.63%,招商证券微增2.7%,中信建投增12.47%。

东财choice数据统计显示,目前自营收入同比增速超过三成的券商多达14家,其中国联民生自营收入增速最高,为254.19%,公司自营收入为34.58亿元;其他增速接近或超过五成的券商是中原证券(86.46%)、国泰海通(72.01%)、广发证券(59.64%)、红塔证券(54.64%)、信达证券(51.37%)、方正证券(48.72%)。

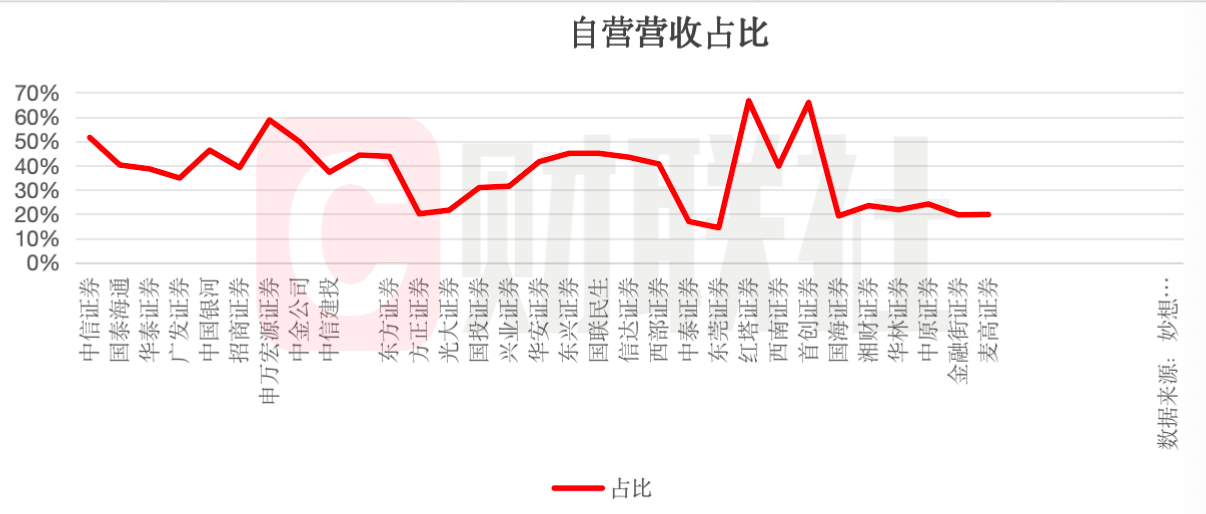

大中型券商自营收入贡献度显著高于中小型券商,即越是大中型券商,自营贡献营收的比例越高。对比来看,归母净利排名前9券商(国信证券尚未披露2025年年报)自营业务收入占比均值为44.33%,其他21家券商自营收入占比均值为32.44%。

但值得注意的是,部分中小券商加大自营的投入和转型,自营贡献度较高,包括红塔证券(66.69%)、西南证券(39.80%)、首创证券(65.96%)等。

AI融入投资策略体系

在市场回暖的背景下,券商自营的投资思路也在发生深刻变化。降低波动性、拥抱人工智能(AI)成为2025年的主流趋势。

中信证券在年报中透露,公司权益及另类投资业务以大容量、多策略、低波动为目标,构建平台化体系,逐步优化权益市场资产配置。坚持聚焦上市公司基本面,通过对沪深港大型蓝筹公司系统性配置,同时顺应产业趋势加强对新质生产力产业布局,提升投资收益,人工智能技术也逐步融入策略体系,香港跨境投资平台初步建立。

国泰海通称,公司自营投资业务以价值投资为内核,持续打磨专业化投资能力,夯实平台化技术底座,强化全流程风险管控,有效运用互换便利等工具,在高增长基准下持续创造超额收益。

广发证券提到,权益投资方面,公司坚持价值投资思路,强化自上而下的宏观策略与行业及个股的研究相结合,持续锻造核心投研能力,利用多策略投资工具降低投资收益波动,取得了良好的投资业绩。

国联民生称,公司权益类投资精准把握市场机遇,坚持绝对收益目标与价值投资理念,充分抓住二、三季度市场上涨行情。

对于公司收入的增长,红塔证券称得益于公司进一步提升资产配置的科学性和有效性,持续推进自营投资业务的非方向化转型,资产负债结构和内容不断优化、资产质量继续提升,金融资产公允价值变动收益和投资收益之和同比增加5.66亿元。

部分中小券商明确加大自营投入。2月13日,西南证券发布公告,公司拟向特定对象发行A股股票,募集资金总额不超过60亿元。其中在业务上的募资投入最大的一笔是对证券投资业务,拟投入金额为15亿元,占总募资额的四分之一。

卖方:权益业务转型等有望成下一阶段关键胜负手

国泰君安证券非银首席分析师刘欣琦发表研报称,大中型券商受益自营转型、增长更受益投资业务,而中小券商则主要来自经纪业务。在长端利率下行空间有限、券商固收自营扩表放缓的大环境下,券商在跨境资产配置、权益业务转型等方面的探索布局,有望成为其下一阶段成长的关键胜负手。

华泰证券金融研究组联席负责人沈娟研报指出,股票TPL(主要是衍生品业务代客持仓)较年初普遍增幅较大,期末大券商合计7621亿元,较年初增37%;权益OCI(含股票OCI和永续债等)普遍提升,合计4836亿元,较年初增50%,在金融投资中的占比增加,投资收益的稳定性进一步增强。

对于自营业务的强势表现,业内认为这标志着券商盈利模式的根本性转变。

一是战略定位升级:从市场博弈到系统重构。自营业务的持续领跑已超越单纯依靠市场β行情的博弈逻辑,反映出券商在战略层面进行系统性重构。这不仅是业务规模的扩张,更是券商整体经营哲学和盈利模式的根本性转变。

二是盈利模式转型:从通道依赖到能力驱动。股票投资占比的跃升,标志着券商正从传统的"通道依赖"模式向"能力驱动"模式深度转型。通过构建投研一体化体系、强化基本面研究穿透力,券商正努力实现从赚取市场波动的贝塔收益,向挖掘企业内在价值的阿尔法收益的战略跃迁。

三是功能角色重塑:从波动源到试金石。自营业务已从传统意义上的业绩"放大器"和"波动源",进化为检验券商核心竞争力的"试金石"。这一转变意味着自营业务不再仅仅是利润贡献部门,更是券商综合实力的集中体现和战略能力的验证平台。

四是核心能力维度:构建长期护城河的关键。自营业务的竞争力体现在多个维度:既考验资本规模的硬实力,更检验资产配置的前瞻性、风险定价的精准度以及穿越周期的韧性。这些能力的综合提升,成为券商在行业分化加剧背景下构建长期护城河、实现可持续发展的关键支撑。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: