2026年2月全球半导体销售额同比增长61.8%,设备行业景气度稳步上行,半导体设备ETF万家早盘冲高涨超3%,连续3天净流入

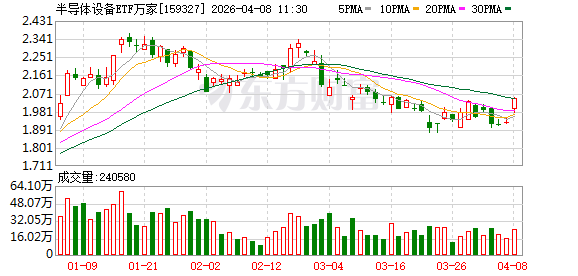

截至2026年4月8日09:33,中证半导体材料设备主题指数(931743)强势上涨3.56%,成分股中科飞测上涨5.40%,中微公司上涨4.87%,华峰测控上涨4.72%,京仪装备,长川科技等个股跟涨。半导体设备ETF万家(159327)上涨3.43%,冲击3连涨。

2026年2月全球半导体销售额达887.8亿美元,同比增长61.8%,连续28个月同比正增长;其中中国半导体销售额为236.3亿美元,同比增长57.4%。国信证券指出,AI算力需求持续爆发正驱动全产业链景气上行,存储芯片价格延续强势,TrendForce预计Q2DRAM与NANDFlash合约价将分别季增58–63%及70–75%;在此背景下,国内晶圆厂如中芯国际、华虹半导体产能利用率保持高位,存储扩产持续推进,直接拉动上游半导体设备采购需求,设备板块处于周期向上初期。

行业方面,中微公司2025年实现营收123.85亿元(同比增长36.62%),刻蚀设备销售约98.32亿元(同比增长35.12%),CCP与ICP刻蚀设备累计装机量分别达5000台和1800台反应台;其钨系列CVD/HAR/ALD薄膜沉积设备已通过关键存储客户验证并获重复量产订单,ALD氮化钛等逻辑器件用金属栅产品亦完成多个先进逻辑客户验证。

台积电2纳米制程产能已排满至2028年,当前月产能超5万片,计划年底提升至12–14万片;客户需支付比3纳米高出50%的溢价(约3万美元/片)争夺产能。国金证券指出,AI驱动的芯片代工需求呈现短期刚性、中期持续放量特征,GPU租赁价格自2025年10月低点上涨近40%,叠加英伟达、AMD、谷歌、Meta等厂商加速部署ASIC,晶圆厂扩产确定性增强,将进一步传导至半导体设备采购端,支撑设备行业景气度稳步上行。

数据显示,截至2026年3月31日,中证半导体材料设备主题指数(931743)前十大权重股分别为中微公司、北方华创、拓荆科技、长川科技、华海清科、沪硅产业、中科飞测、南大光电、安集科技、江丰电子,前十大权重股合计占比65.14%。

规模方面,截至2026年4月7日,半导体设备ETF万家近2周规模增长1066.61万元。从资金净流入方面来看,半导体设备ETF万家近3天获得连续资金净流入,最高单日获得2124.32万元净流入,合计“吸金”3088.36万元。数据显示,半导体设备ETF万家最新融资买入额达157.41万元,最新融资余额达978.08万元。

费率方面,半导体设备ETF万家管理费率为0.50%,托管费率为0.10%,费率在可比基金中最低。

万家中证半导体材料设备主题ETF(场内简称半导体设备ETF万家,159327)紧密跟踪中证半导体材料设备主题指数,具有高成长、高弹性的特征。场外投资者可通过万家中证半导体材料设备主题ETF发起式联接(A:023828;C:023829)把握投资机会。

以上信息仅供参考,不构成投资建议

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: