“多头不死、空头不止”,逾百亿资金鏖战生猪期货

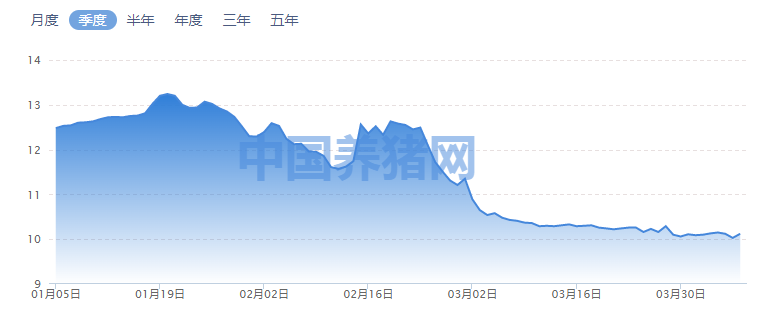

4月7日,生猪期货主力2605合约盘中最低跌至9125元/吨,续创上市以来的新低。

生猪现货、股票市场,4月以来则有所止跌,例如国内生猪(外三元)最新价为10.12元/公斤,与3月末现货价持平。牧原股份、温氏股份等相关个股也没有继续下跌,同期部分个股更是取得了小幅上涨。

造成以上期货、现货、股票市场短期走势差异较大的原因,或与期货市场上多空资金博弈加剧有关。

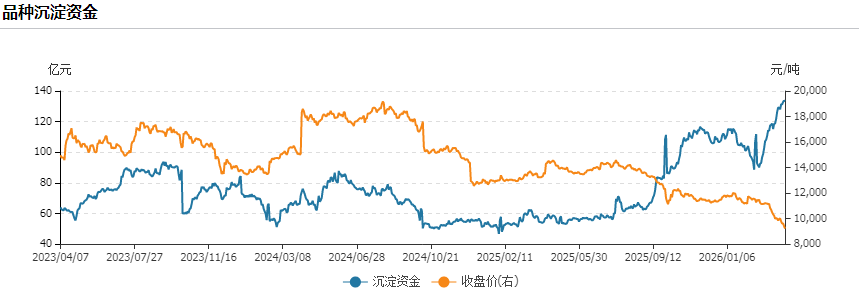

实际上,自3月中旬猪价开启本轮下跌以来,生猪期货便在不断刷新其持仓纪录,整体持仓量从35万手左右一路增加至当前的50万手左右。

数据显示,截至4月7日收盘,生猪期货持仓额已经达到833.6亿元,沉淀资金(占用保证金 )规模则达到133.4亿元。

虽然猪价已经跌至近二十年的绝对低位,期货市场上多头、空头却尚未分出胜负,持仓排名前20的期货公司席位近几个交易日继续“增兵”加仓。

多空资金缠斗之下,2605合约维持惯性下跌,不断创出新低。

猪价新低,持仓新高

4月以来,生猪现货的跌幅小于生猪期货。

中国养猪网数据显示,4月以来,国内生猪(外三元)最低价10.03元/公斤,3月末低点为10.06元/公斤,同期生猪(内三元)最低价为9.95元/公斤,3月末低点为10.03元/公斤。

相比之下,期货市场不仅跌幅更大,价格也更低,尤其是作为当前多空双方博弈“主战场”,且交投活跃度最高的2605合约。

该合约,在今年3月末跌破10元/公斤后,于4月7日早盘最低跌至9.13元/公斤附近,创出该品种2021年上市以来的历史新低。

处于近二十年绝对低位的猪价,也吸引了大量资金进场“抄底”,推动生猪期货持仓规模持续走高。

文华财经数据显示,3月上旬,生猪期货总持仓在35万手左右波动,此后伴随着主力合约先后跌破11元/公斤、10元/公斤整数价位后,持仓量、持仓金额逐步增长。截至4月7日午后,生猪期货总持仓量已经达到50.1万手,较3月上旬时增长超过40%。这一创出纪录的持仓量,对应着百亿元规模以上的保证金。

另据Wind统计,截至4月7日收盘,生猪期货持仓额已经达到833.6亿元,沉淀资金规模则达到133.4亿元,该数据口径所对应的保证金比例为16%。其中,持仓金额可以通过期货结算价、交易单位(16吨/手)估算,相关数据准确度较高,沉淀资金则因为各家期货公司收取的保证金标准存在差异,上述具体数据只能作为参考。

不过,即便按照较低标准,以某头部期货公司4月7日生猪期货13%的保证金比例计算,当前多空双方持仓也已经是“陈兵百亿”。

更为重要的是,虽然短期内生猪期货不断走低,主力合约更是低至9.1元/公斤,多头资金却并未放弃。

以持仓量排名前20位的期货公司席位为例,在过去的几个交易日里,多头增仓力度甚至要大于空头。比如4月1日,前20名期货公司席位多头增仓4734手,当日空头则增仓2030手,同时3月2日、3月3日以上席位多头增仓数量也要略多于空头,直至4月7日空头增仓数量才反超多头。

而正所谓“多头不死,空头不止”,在多头筹码未充分止损离场、持仓未明显回落之前,生猪期货的当前运行趋势亦难言扭转。可以预见的变化,无非是多空双方博弈的主战场,接下来会随着2605合约交割月的临近,逐步向下一个主力2607合约转移。

而截至4月7日收盘,生猪期货2607合约最新价为10.23元/公斤,明显高于2605合约9.21元/公斤的价格。这一多达1元/公斤的价格差,也为后续空头发力提供了更大的发挥空间。

低迷周期“群像”

生猪养殖企业是天然的空头,不过因为当前生猪期货的绝对价格过低,通过卖出套保也难以有效对冲其生猪业务亏损。比如代表今年11月猪价预期的2611合约,4月7日结算价亦不过11.98元/公斤,这要低于绝大多数的生猪养殖企业的成本线。

综合近期业绩说明会与机构调研来看,最具成本优势的几家头部养殖企业中,牧原股份、温氏股份今年1~2月生猪成本在12元/公斤左右,新希望今年2月肥猪完全成本约为12.3元/公斤。

牧原股份今年成本目标亦不过11.5元/公斤,中短期内通过大幅降本来规避亏损的可能性很小。

而即便是为了减少亏损,选择通过远月合约卖出套保,还要考虑到后者作为非主力合约,流动性不足、市场容量较小的问题。

期货价格过低,自身降本有限之下,部分生猪养殖企业已经做好“持久战”的思想准备,并谋求通过一些新的方式来对冲养殖业务的亏损。

牧原股份选择的拓展海外市场,以及向产业链下游屠宰、肉食环节延伸。2025年3月,该公司曾经通过旗下子公司设立境外全资子公司越南牧原有限公司,主要经营业务为提供生猪养殖方面的技术服务、智能化养殖设备等。

近期召开的年报交流会上,牧原股份的最新口径已经调整为,“2026年,公司海外业务发展的目标是在越南落地养殖产能,打通在当地发展的技术路径”。同时,公司还指出,相比于2025年,公司在屠宰端的资本开支规划有所提升,在屠宰肉食业务上加大投入,提升自宰比率。

具备一定禽类业务对冲,理论上经营压力更小的温氏股份,今年也明确将“出海”作为重要战略方向,初步目标为占据越南黄羽肉鸡市场10%左右的份额,后续根据海外发展情况逐步拓展至猪业、鸭业等其他业务。

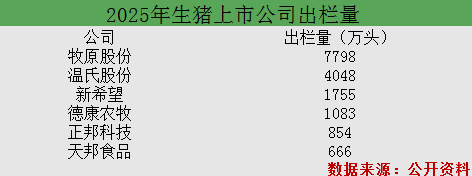

历史数据显示,2025年温氏股份销售生猪4047.69万头,其中仔猪503.02万头,为国内仅次于牧原股份的第二大生猪养殖企业。

而在国内推动生猪行业去产能的背景下,温氏股份则对外宣布,将向市场年供应500万头鲜乳猪及烤乳猪等系列产品,作为公司仔猪销售的重要方式。在其看来,此举可降低生猪出栏体重、避免压栏增重,从而缓解产能过剩问题。

上一轮猪周期入行,业务涉及地产、养殖的京基智农,则是通过外部并购进行多业务“对冲”。根据近期公告,该公司计划通过增资、签署一致行动协议等方式,合计取得江苏汇博机器人技术股份有限公司的控制权,并将其纳入并表范围。对此京基智农称,“有助于公司平衡生猪养殖主业的周期性波动,推进公司实现外延式发展”。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: