银行财富管理大爆发!去年15家上市银行代理业务赚1449亿,同比增长241%,个人客户AUM普遍增长

财联社4月3日讯 近年来,随着财富管理需求增长,银行的财富管理迎来爆发式发展。

截至目前,不少上市银行2025年年报出炉,财联社整理发现,财富管理业务已成为各家银行战略转型的核心阵地。

数据显示,2025年,已披露数据的9家银行中,个人客户金融资产规模普遍实现正增长,且7家银行规模增长超10%;

作为财富管理的重要抓手,2025年,15家银行2025年代理业务赚了1449亿元,同比增长241%,其中12家实现正增长。

个人客户金融资产持续增长,代理收入分化明显

从个人客户金融资产规模(AUM)来看,2025年已披露数据的银行普遍实现稳健增长。如下图所示:

数据来源:银行年报,财联社整理

总体来看,国有大行凭借广泛的网点和庞大的客户基础,在AUM总量上占据绝对优势;而部分股份制银行凭借更灵活的产品策略和数字化能力,在增速上表现更为突出。

工商银行以25.37万亿元保持全市场领先,较2024年末增长11.08%;农业银行达24.68万亿元,增长10.67%;建设银行23.01万亿元,增长11.70%;中国银行17.58万亿元,增长11.48%;交通银行2.16万亿元,增长10%。

股份制银行中,中信银行个人客户金融资产管理规模达5.36万亿元,较2024年增长14.29%;浦发银行管理个人AUM(含市值)达4.66万亿元,以20.26%的增速领跑;平安银行管理零售客户资产(AUM)42,384.09亿元,增长1.1%;兴业银行零售财富AUM(银行口径,不含三方股票市值)达1.90万亿元,增长9.88%。

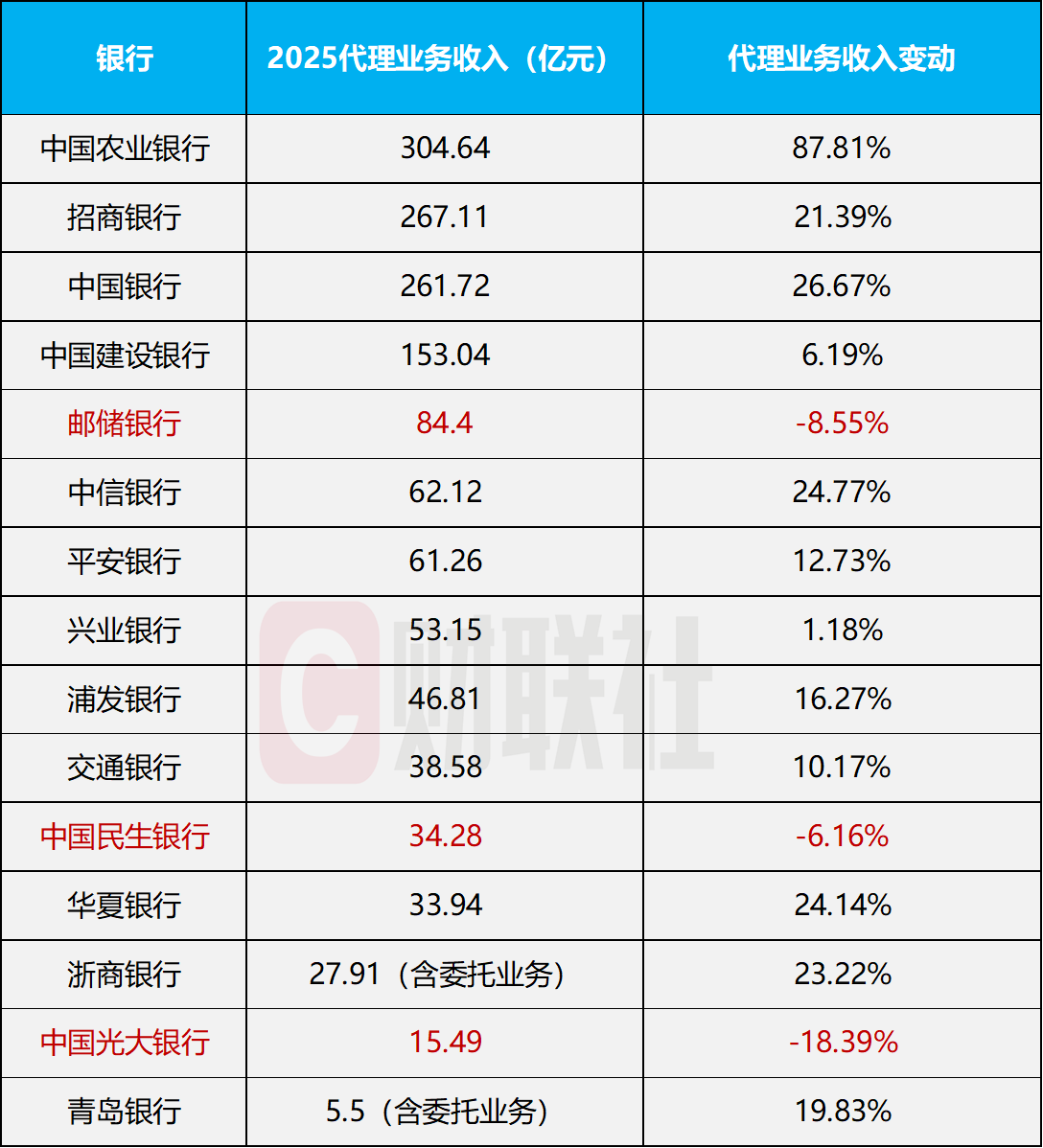

作为财富管理业务的重要抓手,2025年,15家银行2025年代理业务赚了1449亿元,同比增长241%,但各家银行代理业务收入表现分化。如下图所示:

数据来源:银行年报,财联社整理

农业银行代理业务收入达304.64亿元,同比大幅增长87.81%,主要得益于银行深入推进财富管理业务转型,理财和代销基金收入增加,成为2025年代理业务收入增长最亮眼的银行。

招商银行财富管理手续费及佣金收入267.11亿元,同比增长21.39%,主要是代销规模增长及产品结构优化双重因素拉动;代理基金收入58.46亿元,同比增长40.36%,主要受权益类基金保有规模及销量同比提升影响;代理保险收入58.23亿元,同比下降9.37%,主要受业务结构变化等影响;代理信托计划收入35.18亿元,同比增长65.55%,主要由于代理信托规模增长;代理证券交易收入18.01亿元,同比增长62.55%,主要受香港资本市场客户证券交易需求提升影响。2025年末,招商银行零售财富产品持仓客户数达6,412.25万户,较上年末增长10.15%。

中国银行代理业务收入261.72亿元,增长26.67%,其代销公募基金存量规模达4,063.21亿元,同比增长12.73%。

浙商银行2025年委托及代理业务收入27.91亿元,较2024年增长23.22%,表现较为亮眼,据其年报表述,浙商银行聚焦精品化、场景化、配置化主线,丰富资产配置策略与代销货架。基于低利率市场环境和客户收益进阶需求,重点丰富各类“固收+”产品策略,2025年代销“固收+”产品保有规模同比提升156.90%;把握资本市场向好机遇,大力推动代销基金业务发展,非货公募基金保有规模同比提升57.03%。

与此同时,民生银行代理业务收入34.28亿元,同比下降6.16%;光大银行代理业务收入15.49亿元,同比下降18.39%;邮储银行代理业务收入84.4亿元,同比下降8.55%。

这一分化态势表明,财富管理业务的竞争已从单纯的规模扩张转向专业能力和产品结构的深度比拼,部分银行凭借前瞻性的产品布局和渠道策略实现了收入跃升,而另一些银行则或许面临转型阵痛。

银行财富管理呈现四大特点

财联社据年报归纳整理,2025年,主要上市银行财富管理业务呈现出四大特点:全品类产品货架扩容、资产配置服务体系化落地、数智化工具深度赋能、银保业务价值重构。各家银行在上述维度上各显其能,形成了各有侧重的竞争格局。

在产品货架建设方面,多家银行通过“宽进严选”“全市场+全集团”策略持续丰富产品矩阵。工商银行按照“宽进、严选”策略大幅增加上架基金产品,创新推出代销商业养老金产品及“天天盈”“理财定投”等场景工具;中国银行在售代销个人理财产品2,295只、公募基金5,246只,合作理财公司达20家,并率先开售首批浮动费率基金及外币理财产品,保持外币理财市场领先。

在资产配置服务体系化方面,头部银行已从理念宣导走向体系化工具落地。招商银行“TREE资产配置服务体系”覆盖客户1,175.68万户,财富开放平台“招财号”入驻机构172家,财富产品持仓客户达6,412.25万户;浦发银行焕新推出“财资α”资产配置服务体系及AI智能体“浦小财”,持有财富管理产品的客户数达644.73万户;建设银行打造手机银行“收益中心”,提供跨品类、多周期收益分析,投资理财规模突破5万亿元,财富管理客户2025年增加803万户。

在数智化赋能方面,AI工具已从概念走向业务一线。建设银行“帮得助理”、中信银行数字人“小信”累计服务超791万户,满意度超95%、农业银行“AI+财富管理”等,深度嵌入投研、投顾、陪伴全流程,有效提升了服务效率与覆盖面。

在银保业务与综合金融协同方面,平安银行表现尤为突出,将银保业务内嵌至财富管理体系,2025年代理个人保险收入同比增长53.3%,保费规模同比增长35.3%。此外,招商银行代理保险保费达1,476.55亿元,同比增长25.96%。

未来,无论是从银行自身在低利率、低息差环境下的发展前景来看,还是基于低利率环境、共同富裕导向下居民财富保值增值需求的考量,银行财富管理业务都面临着重要的发展机遇。

兴业研究在近期相关研报中指出,从银行自身盈利来看,在低利率、低息差环境下,全国性银行营收不断承压,主要全国性银行亟需找寻新的盈利增长点。

从居民财富管理需求来看,低利率环境下存款产品已无法满足居民的财富管理需求,叠加房地产在居民配置中的地位下降,居民资产多元化配置需求不断上升。银行财富管理业务已从产品销售到产品配置、单一服务到多元服务不断转变。在AUM的构成方面,国有大行AUM中零售存款占比仍较大,而部分主要股份制银行AUM已形成了多样化、广泛化的产品格局。

未来,银行如何从产品端完善投顾式财富管理服务?

兴业研究表示,通过精选产品正成为银行财富管理业务的重要升级方向。但是,银行财富管理业务向“买方投顾”模式转型需要账户联通、产品配置、平台建设、激励机制等多方因素协同配合。除在产品端上奠定基础,未来银行亦需在销售端考核机制上做出相应调整,以推动财富管理业务向以客户为中心的投顾化发展。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: