存储市场开跌,长三角存储企业能否延续去年涨势?

2025年,存储行业经历了一轮史无前例的暴涨行情:服务器级DRAM、企业级SSD等高端产品领涨,部分产品在现货市场的累计涨幅甚至超过了300%。

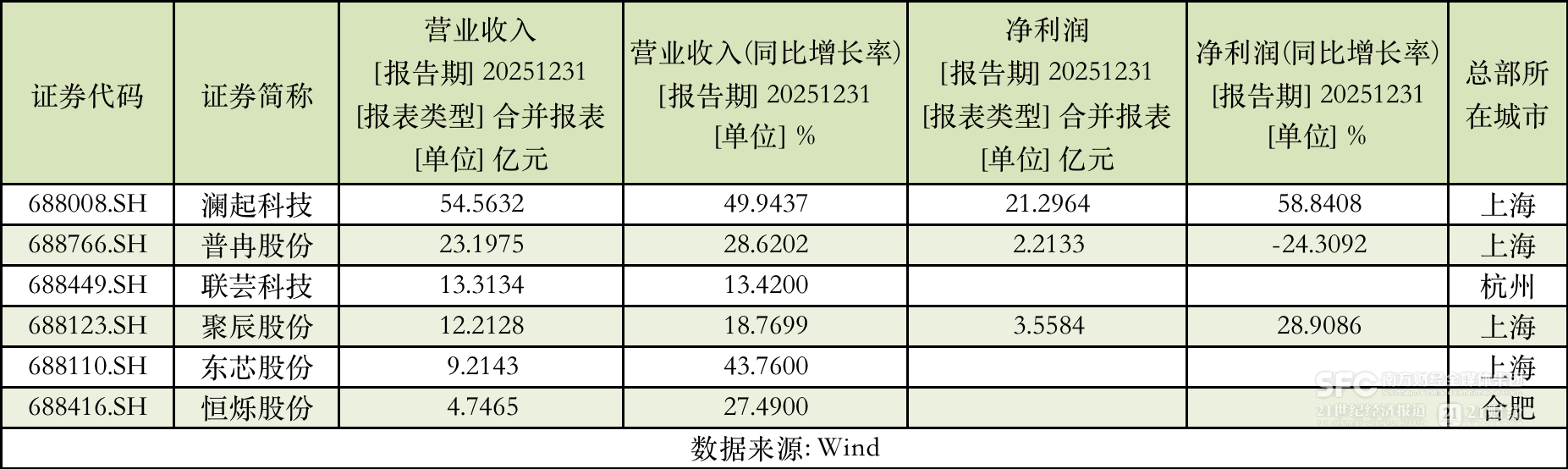

这一年,长三角存储企业的业绩颇为亮眼:澜起科技(688008.SH)、聚辰股份(688123.SH)营收、利润齐涨,东芯股份(688110.SH)、普冉股份(688766.SH)也双双实现营收增长。

而产业周期的齿轮,向来在上行与下行间交替运转。3月底,DDR市场出现回调,在部分渠道市场,DDR4和DDR5的内存条价格大幅下调。

当“超级周期”的潮水开始退去,长三角存储芯片企业,还能否立在潮头?

2025年营收普涨

放眼全球,存储芯片稳坐半导体第二大细分市场的交椅;聚焦国内,长三角作为中国芯片产业链高地,也是国内存储产业的核心主阵地。

在长三角存储芯片版图中,上海无疑是“桥头堡”,澜起科技在全球内存接口芯片(CXL)市场占据绝对统治地位,中芯国际(688981.SH)等支撑了高端逻辑与存储协同的产能;合肥培育了长鑫存储(CXMT),打破了DRAM内存颗粒的国产空白;无锡依托长电科技(600584.SH)、华虹无锡等巨头,占据了存储制造、封测环节的较高市场份额;杭州则充分发挥数字经济的基因优势,在存储控制芯片设计与边缘计算存储领域异军突起。

在存储“超级周期”中,2025年长三角存储芯片企业收获颇丰。

数据存储主控芯片企业联芸科技预计2025年实现营业总收入13.31亿元,同比增长13.42%;实现归属于母公司所有者的净利润1.42亿元,同比增长20.36%。该公司表示,受益于存储行业景气度回升,叠加 AI产业快速发展,存储产品需求持续增加。

存储Fabless设计企业普冉股份2025年实现营业总收入23.20亿元,较上年同期增加28.62%;实现归属于母公司所有者的净利润2.08亿元,较上年同期降低29.03%。

还有存储芯片企业营收增长,但盈利拐点未现。如东芯股份预计2025年实现营业收入9.21亿元,同比增长43.76%;但归属于母公司所有者的净利润为-1.95亿元,亏损增加16.79%。

“2025年度,公司营业收入较上年同期增长43.76%,主要系存储芯片市场景气度回升,供需结构持续优化,产品销售量价齐升所致。”东芯股份表示,但在2025年,一方面该公司研发费用金额较大,另一方面对砺算科技(上海)有限公司追加投资约 2.11亿元,2025 年度确认的投资亏损约1.66亿元。

存储颗粒的量价齐升,亦撬动了内存接口芯片及模组配套芯片的增量需求。以DDR5为例,根据JEDEC标准,DDR5内存模组上除了内存颗粒及内存接口芯片外,还需要串行检测集线器(SPD)、温度传感器(TS)、电源管理芯片(PMIC)三种配套芯片。

澜起科技布局了内存接口芯片(RCD/DB、MRCD/MDB及CKD)以及内存模组配套芯片(SPD、TS、PMIC),在2025年实现营业收入54.56亿元,较上年度增长49.94%;实现归属于母公司股东的净利润22.36亿元,较上年度增长58.35%。

聚辰股份拥有配套DDR4/5内存模组的全系列SPD芯片、TS芯片产品组合。年报显示,因DDR5 SPD芯片等出货量较上年实现快速增长,该公司2025年实现营业收入12.21亿元,较上年同期增长18.77%,归母净利润为3.64亿元,同比分别增长25.25%。

存储市场开跌

3月底,DDR内存现货价格下降,“内存条价格断崖式下跌”话题冲上热搜。

消息面上,当地时间3月24日,谷歌研究院发布了一篇震动全球存储芯片市场的论文。论文称,名为TurboQuant的新算法能够在保证准确率的前提下,将AI大模型KV缓存的内存占用压缩至原来的六分之一。

这篇论文迅速获得市场关注,并触发存储板块阶段性回调。随后的第一个美股交易日,美光、Sandisk、西部数据等存储相关美股纷纷下跌。3月30日,A股存储概念股也跌幅靠前。

在此之前,DRAM现货市场上涨势头已受阻。根据TrendForce的存储现货价格趋势报告,DDR4细分领域表现尤为疲软:3月18日至3月24日期间,主流颗粒DDR4 8Gb(1Gx8)3200MT/s在的价格跌幅为0.29%。

而对于谷歌的新算法,不少机构认为影响范围有限。

华泰证券研究认为,TurboQuant尚难以对HBM及DRAM需求形成实质性影响。HBM需求核心仍在训练侧,主要承载模型权重、激活值等关键数据,上述环节均不在TurboQuant作用范围内。即便在推理阶段,KV Cache在单卡HBM占用中的占比亦相对有限。与此同时,CPU侧DRAM主要承担数据预处理、调度与系统运行,与KV Cache关联有限。

此外,对于NAND,TurboQuant通过压缩KV Cache降低内存占用,使单卡资源在长上下文推理中更为充足,从而减少KV在GPU与外部存储之间的swap频率,边际降低NAND访问强度,或对短期需求节奏产生轻微扰动。整体而言,TurboQuant仅对个别场景节奏略有扰动,难改NAND整体需求结构。

国泰海通证券同样认为,谷歌推出TurboQuant内存压缩算法,但不改存储短缺趋势。核心原因一是目前原厂产能几近订满,尤其是服务器方面;二是谷歌算法仅针对推理环节且为实验室数据,即便实现也并不意味着需求的收缩,反而因推理成本下降可能打开更大的市场空间。

长三角扩产潮持续

展望2026年,业内普遍预计存储市场仍将继续涨价。

根据TrendForce集邦咨询最新存储器价格调查,2026年第二季因DRAM原厂积极将产能转向HBM、Server应用,并采用“补涨”策略拉近各类产品价差,尽管终端市场面临出货下修风险,预估整体一般型DRAM(Conventional DRAM)合约价格仍将季增58%~63%。NAND Flash市场持续由AI、数据中心需求主导,全产品线连锁涨价的效应不减,预计第二季整体合约价格将季增70%~75%。

“消费市场到目前为止,涨价幅度已经很多了,车规市场涨价相对比较晚,幅度也没那么大,相对来说会是一个更长的涨价周期。”北京君正(300223.SZ)近日在投资者关系活动中预计,汽车、工业类的DRAM价格将继续上调,每季度预计都会有执行新价格的情况。

与此同时,随着国际原厂将产能向HBM、DDR5等高利润产品倾斜,通用型DRAM的供给缺口正在为长三角厂商创造机会。

涨价预期、供给缺口之下,长三角存储扩容浪潮仍在持续。

3月31日晚间,江苏企业通富微电(002156.SZ)发布2026年度向特定对象发行A股股票募集说明书(修订稿),拟募资不超过44亿元,用于存储芯片封测产能提升项目等。

同样在3月31日晚间,浙江企业诚邦股份(603316.SH)发布2026年度以简易程序向特定对象发行股票预案,拟募资不超过1亿元,以提升嵌入式存储产品(包括LPDDR、EMMC、SD NAND等)的业务能力和业务规模。

4月1日,资本市场率先嗅到了回暖的气息,存储器指数(8841241.WI)终结了两连跌的颓势,收涨2.36%。

对于长三角企业而言,真正的挑战不在于价格波动,而在于当潮水退去,依然能够稳立潮头。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: