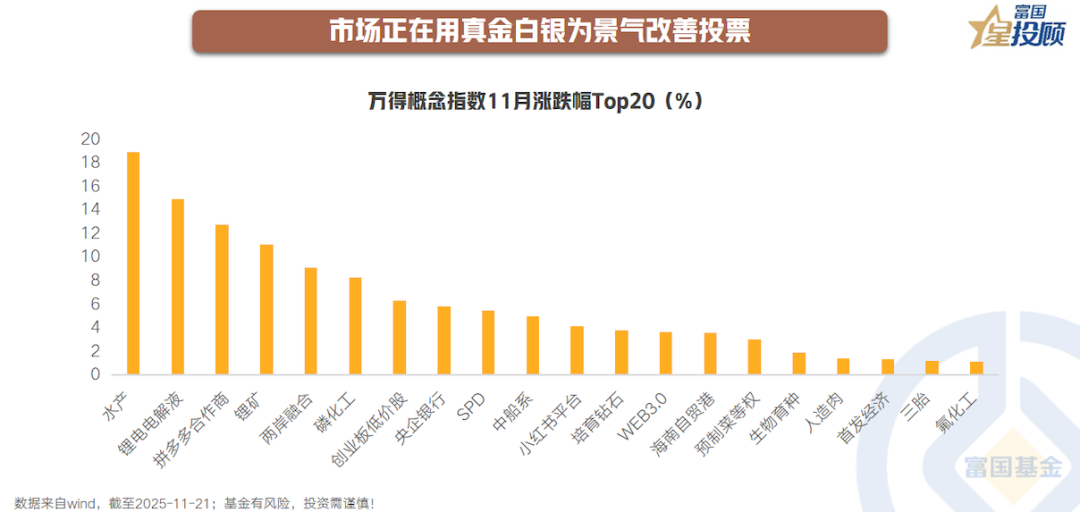

市场正在用真金白银为景气改善投票

市场正在用真金白银为景气改善投票

三季报收官的帷幕落下,A股正式进入业绩真空期。当前市场虽缺乏清晰的上涨主线,但另一方面,结构性机会却在不断涌现。围绕次年政策与景气趋势的预期交易持续升温,11月以来的市场表现已给出明确信号,涨幅靠前的前20大概念板块中,锂电池、化工等景气相关主题占据半壁江山,印证了景气策略正成为资金追捧的核心逻辑。

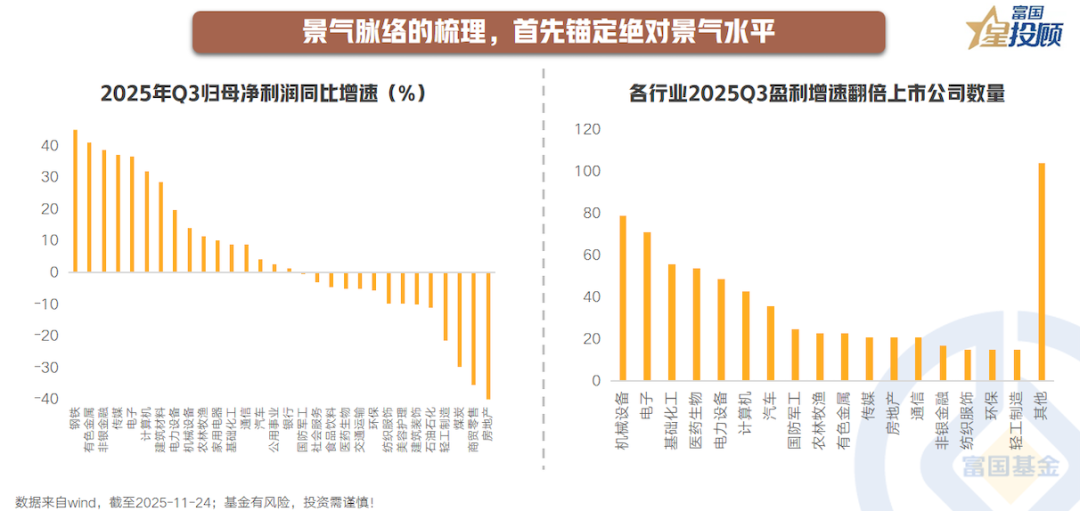

景气脉络的梳理,首先锚定绝对景气水平

从行业盈利维度观察,非银、有色、传媒、电子、计算机无疑是高景气的代表,三季报数据显示,归母净利润同比增速均超30%,在申万一级行业中名列前茅。更值得关注的是高盈利个股占比,688家盈利同比翻倍的上市公司中,机械设备、电子、基础化工、医药生物、电力设备、计算机领域贡献了超五成席位,这些行业中实现高增长的企业比例明显高于其他领域。整体来看,由技术创新驱动的盈利高增,构成了景气投资的核心底座。

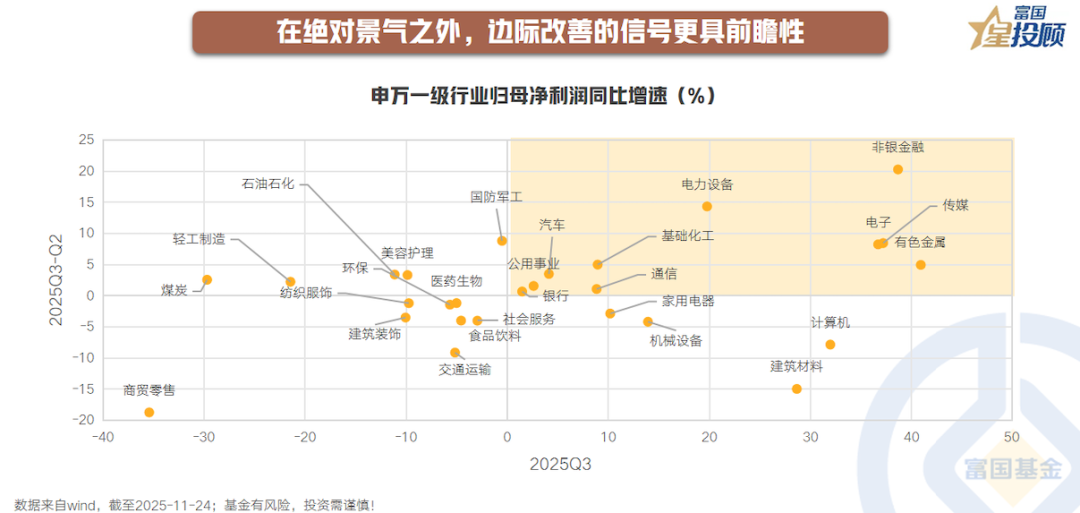

在绝对景气之外,边际改善的信号更具前瞻性

从三季报相比中报的边际变化来看,非银、电力设备、军工、传媒、电子盈利增速显著提升。此外,需求爆发叠加供给受限,有色金属盈利增速提升5个百分点,化工行业也受益于需求回暖与政策支持,呈现底部回升态势。

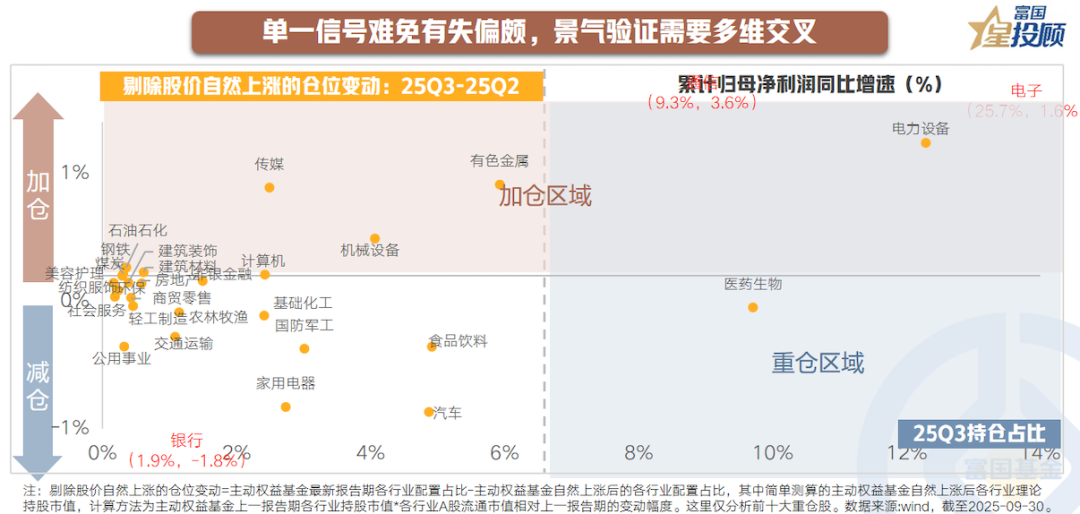

单一信号难免有失偏颇,景气验证需要多维交叉

1)价格信号是最直接的景气指标。产品售价、原材料成本的变化,能够直观反映供需关系的变化。2)产销数据则是验证需求的重要依据。产量、销量、库存、开工率等数据,能够帮助判断景气度的可持续性。3)政策导向和产业趋势则提供了前瞻性指引。符合政策支持方向、顺应产业升级趋势的领域,往往具有更持久的景气周期。4)基金持仓变化透露机构动向,筹码迁移轨迹为预判景气变化提供了参考。

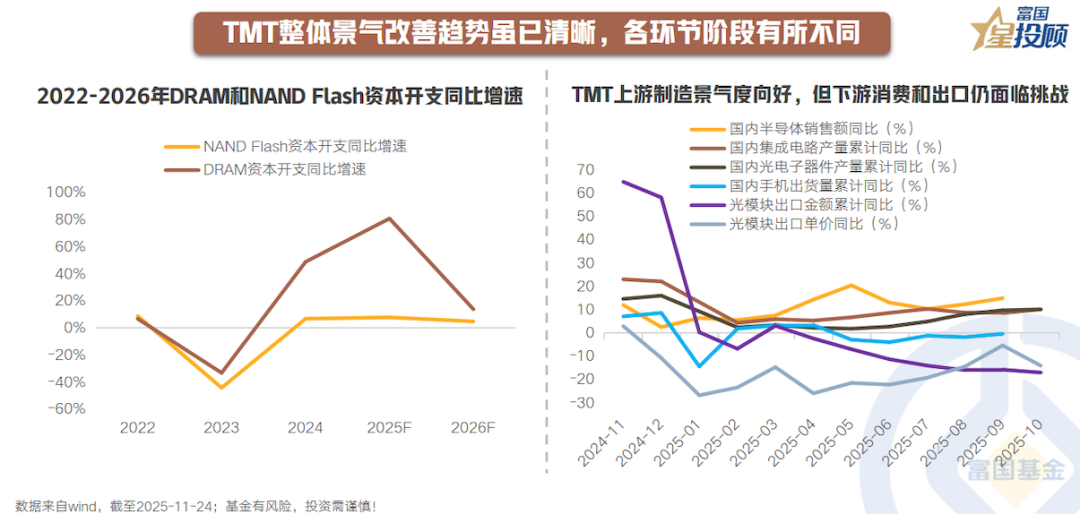

TMT领域整体景气改善趋势虽已清晰,但各环节所处阶段有所不同

在AI产业周期与自主可控战略的双轮驱动下,上游算力硬件与通信设备持续受益,景气度明确向上,其中半导体领域尤为亮眼。以存储芯片为例,据TrendForce集邦咨询调查,随着存储器平均销售价格进入持续上行通道,为应对预计将延续至2026年的供不应求态势,厂商后续的资本开支计划也将积极跟进。中游环节如光通信模块则正处于筑底阶段,其表现受到国内新基建需求的支撑与外部出口疲软的双重拉扯。相比之下,下游的消费电子复苏进程相对滞后。

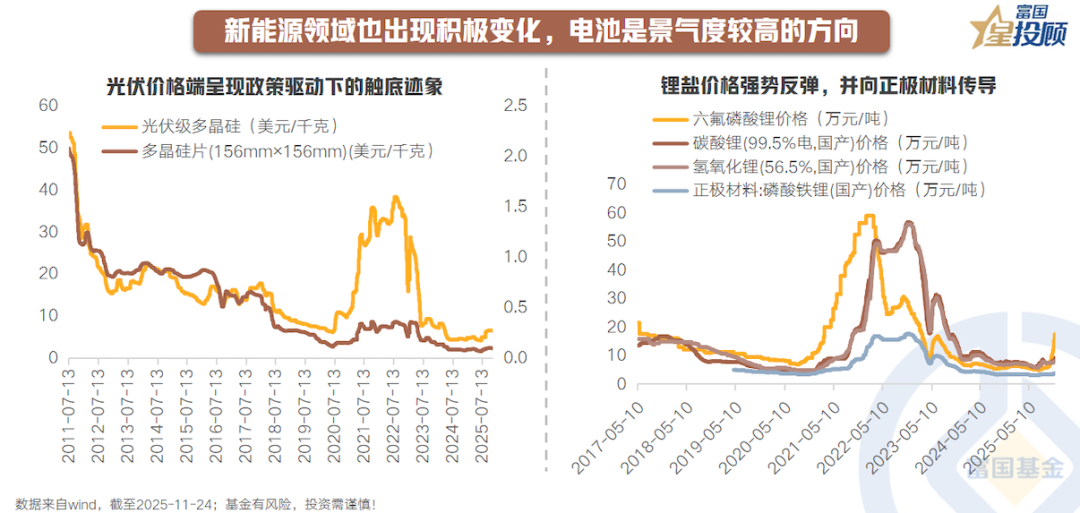

新能源领域也出现积极变化,电池是景气度较高的方向

产能过剩的压力虽然仍在,但领先企业的盈利能力已经在改善。电力设备行业被公募主动权益基金加仓,成为困境反转的核心方向。其中,电池材料端受益于供需错配,是当前景气度较高的方向,并沿着锂盐到正极材料的路径向上传导。在企业减产与反内卷政策支撑下,光伏产业链价格目前处于底部震荡期,但反转尚未确立,三季度光伏企业业绩呈触底回稳迹象。短期看,上游硅料和组件环节有望率先受益;中长期看,行业反转将取决于库存去化进度与终端需求恢复程度。

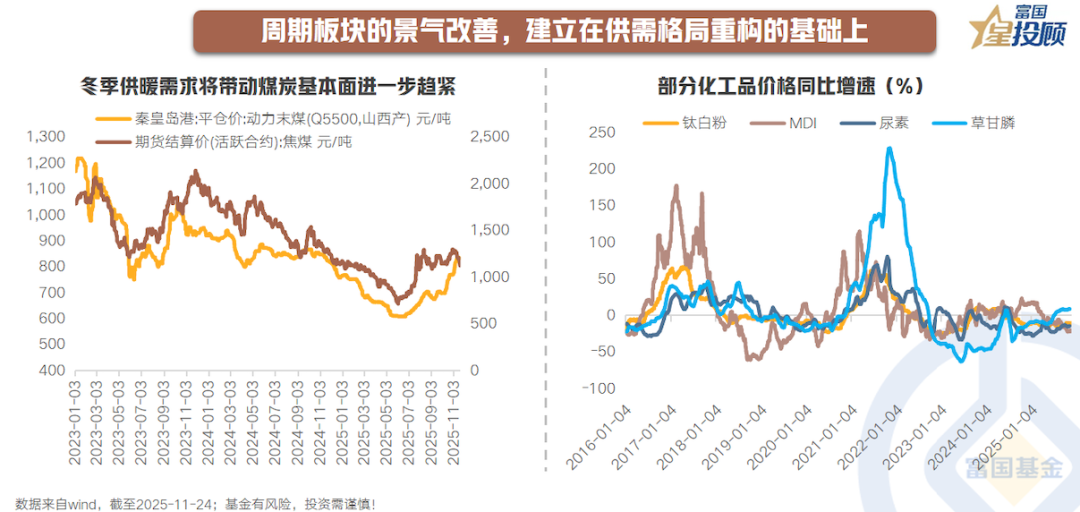

周期板块的景气改善,建立在供需格局重构的基础上

一方面,供给端的约束越来越明显。经过多年的资本开支下行,叠加环保要求提升、产业政策调整,进一步优化供给结构。另一方面,需求端,海外需求的稳健增长,国内稳增长政策的持续发力,也在为传统需求托底。本轮周期复苏或更具韧性,政策导向是重要线索,全球财政货币宽松与国内产业支持政策的叠加,直接利好化工、有色金属等顺周期板块。预期端,工业企业利润增速持续回升,为明年PPI增速回正提供支撑,进一步强化周期行业的盈利改善逻辑。

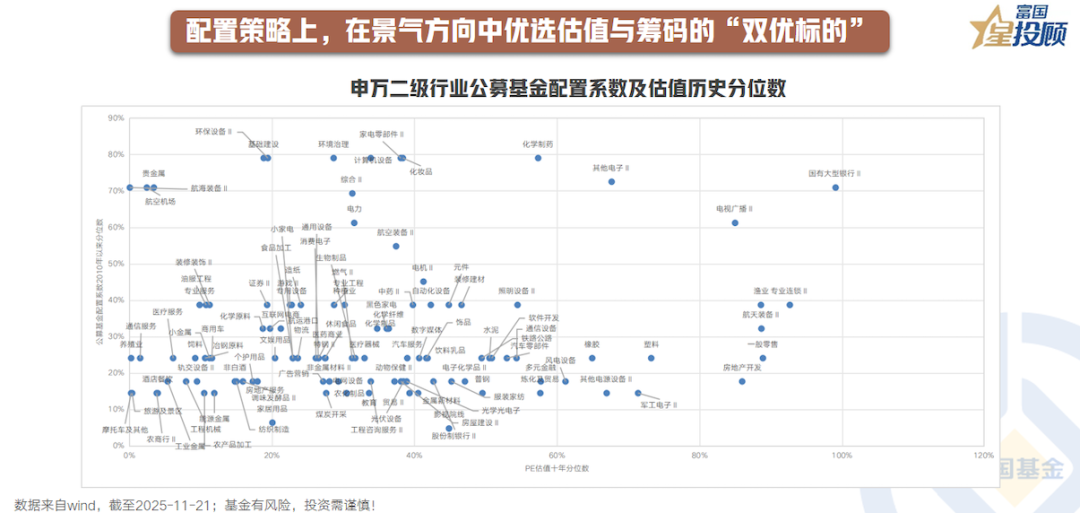

配置策略的核心,在于在景气方向中优选估值与筹码的“双优标的”

成长领域可关注AI链的通信设备、半导体设备;周期板块重点布局供需格局改善的领域;红利方向可兼顾银行等高股息品种。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: