A股两融市场10月数据出炉:新开户回落,头部券商提额

近日,A股10月融资融券新开户数据出炉,两融市场呈现短期调整特征。中证数据最新数据显示,10月份市场新开融资融券账户13.02万户,环比9月的20.54万户出现明显回落,主要受国庆长假压缩开户窗口及节后市场波动影响。但业内人士认为,这是短期扰动,投资者信心修复与政策暖意仍在,两融需求长期向好,当前市场杠杆水平更趋稳健,券商在业务扩张中仍坚守风控底线。

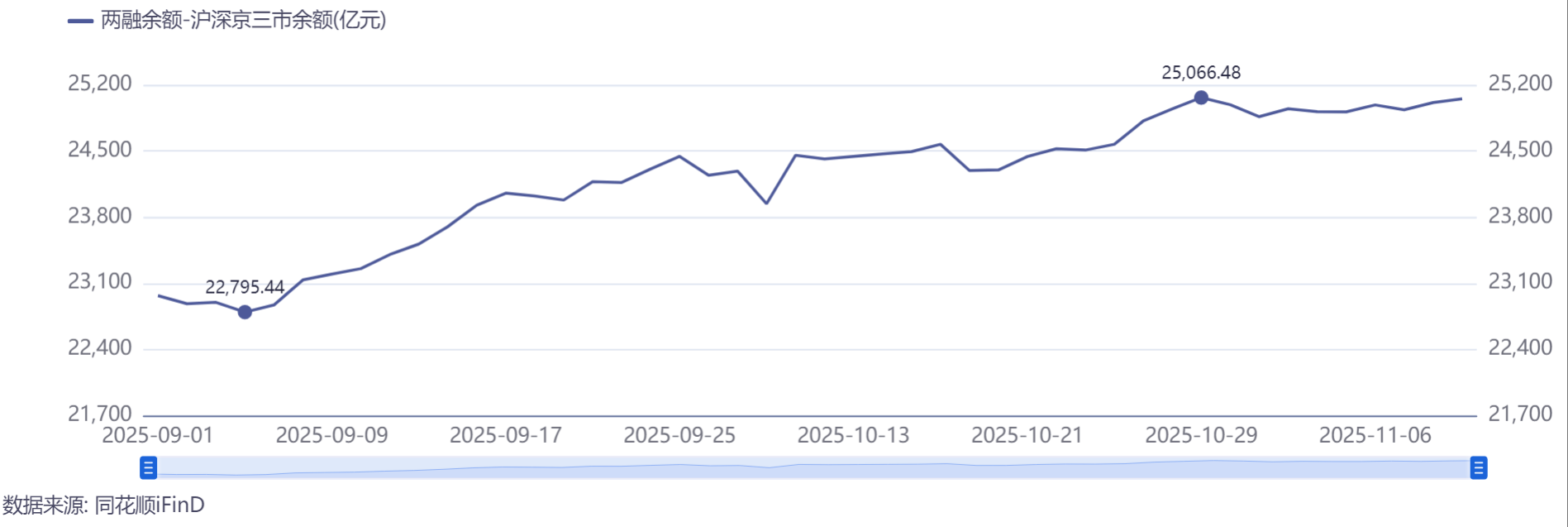

截至10月末,市场融资融券账户总数已达1539.88万户,融资融券余额继续攀升,从年初的不足1.9万亿元增长至2.49万亿元。10月底,两家头部券商几乎同步官宣上调两融业务额度,招商证券将两融业务规模上限从1500亿元大幅提升至2500亿元,华泰证券最新两融总规模上限则定格在约2865亿元。据记者不完全统计,截至目前,年内已有至少6家证券公司宣布上调两融及相关融资类业务规模上限,包括华林证券、山西证券、兴业证券、浙商证券。

从两融新开户月度数据来看,市场呈现明显波动特征:1月新开7万户,2月升至9.74万户,3月触及14.45万户的阶段性小高峰;4月回落至10.59万户,5月进一步下探至8.87万户;6月、7月连续回升至10.14万户、12.36万户,8月大幅跃升至18.3万户,9月刷新年内高点至20.54万户。受国庆中秋长假叠加市场震荡影响,10月新开两融账户数量有所减少,但仍为年内第四高,可视作在连续两个月高增长后的正常调整。值得注意的是,当前市场情绪波动与投资者入市节奏变化,已对普通交易和信用交易板块产生同步影响,10月两类账户开户数均呈现环比回落态势。

上交所官网日前披露的数据显示,2025年10月,上交所A股新开户数为230.99万户。自今年8月以来,上交所单月A股新开户数已连续三个月达到200万户以上,但10月新开户数呈现环比下滑态势。某华东券商财富管理业务负责人指出,10月两类账户新开户数环比回落,核心受两方面因素影响:一是国庆中秋假期导致当月交易日减少,客观上压缩了投资者开户时间,节奏有所放缓;二是市场行情震荡削弱入市意愿,沪指虽一度突破4000点,但深证成指、创业板指全月收跌,板块轮动加快下赚钱效应减弱,降低了投资者短期入场热情。

今年以来,A股市场交投持续活跃,资金做多情绪高涨,杠杆资金加速入场,融资融券余额稳步攀升,带动上市券商前三季度利息净收入同比大增54.52%。数据显示,两融余额自9月初首次突破2015年2.27万亿元的历史高位,此后便一路走高,于10月29日首次站上2.5万亿元关口,刷新历史纪录。中证数据最新显示,截至11月11日,A股融资余额2.49万亿元,两融余额占A股流通市值比重2.47%;两融市场中的个人投资者数量为777.45万名、机构投资者为5.04万家。其中,参与交易的投资者数量为46.95万名,有融资融券负债的投资者185.41万名,平均维持担保比例为279.94%。展望后市,机构人士预测,结合11月以来市场延续震荡态势,两融开户将呈现“短期承压、渐趋修复”特征。

面对A股市场信用交易需求的持续旺盛,10月底,两家头部券商几乎同步宣布了扩充两融业务额度的决定。10月30日,招商证券披露的一份决议公告显示,公司董事会审议通过《关于提高公司融资融券业务规模上限的议案》,同意将融资融券业务规模上限由1500亿元增至2500亿元。单次上调幅度高达1000亿元。根据三季报,招商证券最新的融出资金规模已达1293亿元,相比去年末增长了35.27%。若维持原有额度上限,两融业务发展将很快触及瓶颈,此次“提额”进一步打开了增长空间。

当日,华泰证券亦召开董事会会议,审议通过了类似议案。根据公告,董事会同意将公司融资融券业务总规模上限调整为不超过同期净资本的3倍,并授权公司经营管理层根据市场情况,在上述额度范围内决定或调整公司融资融券业务具体规模。三季报显示,截至9月末,华泰证券净资本为955.25亿元。据此计算,公司融资融券业务的总规模上限约为2865亿元。而截至三季度末,该公司的融出资金规模已有1698亿元。据21世纪经济报道记者统计,截至目前,年内已有至少6家证券公司宣布上调融资融券等信用业务规模,除了华泰证券和招商证券,还包括华林证券、山西证券、兴业证券、浙商证券。其中,华林证券两次上调融资类业务规模,足以反映当前券商两融业务的火爆。今年3月底,公司公告将融资类业务总规模调整至不超过62亿元;时隔半年,这家券商于9月9日再度将信用业务总规模上限调整为80亿元。

机构人士分析认为,今年以来资本市场行情持续向好,投资者融资交易需求同步旺盛,券商上调两融业务规模上限,既能释放更多可融资金额度,也能精准把握市场机遇,进一步承接增量信用交易需求。南开大学金融发展研究院院长田利辉进一步指出,券商扩张两融业务规模本质是“规模扩张”与“风控升级”双轮驱动,头部券商凭借资本优势抢占高净值客户市场,中小券商则聚焦区域化布局与差异化服务,行业竞争已从“价格战”转向“专业力”比拼,真正实现“以风控换增长”的良性发展态势。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: