A股消费板块走强,食品饮料行业复苏预期升温

A股三大指数今日涨跌不一,沪指再度收复4000点整数关口,市场消费板块表现活跃。截止收盘,沪指涨0.53%,深证成指涨0.18%,创业板指跌0.92%。沪深两市成交额接近2.2万亿,较上一交易日放量近2000亿。行业板块涨多跌少,酿酒行业、美容护理、旅游酒店、食品饮料、商业百货等消费板块集体走强,贵金属、航空机场、珠宝首饰板块涨幅居前,船舶制造、小金属、电源设备板块跌幅居前。个股方面,上涨股票数量超过3300只,近百股涨停。

据统计局11月9日公布数据,受扩内需等政策措施持续显效,叠加国庆、中秋假期带动影响,10月份CPI同比由降转涨、环比涨幅扩大。10月CPI同比增长0.2%,增速转正;环比上涨0.2%,增速明显高于去年同期。其中,食品CPI环比增长,同比跌幅收窄。此外11月7日,财政部发布2025年上半年中国财政政策执行情况报告,将继续实施好提振消费专项行动,对重点领域的个人消费贷款和相关行业经营主体贷款给予财政贴息,激发养老、托育等服务消费潜力,消费板块迎来政策利好。

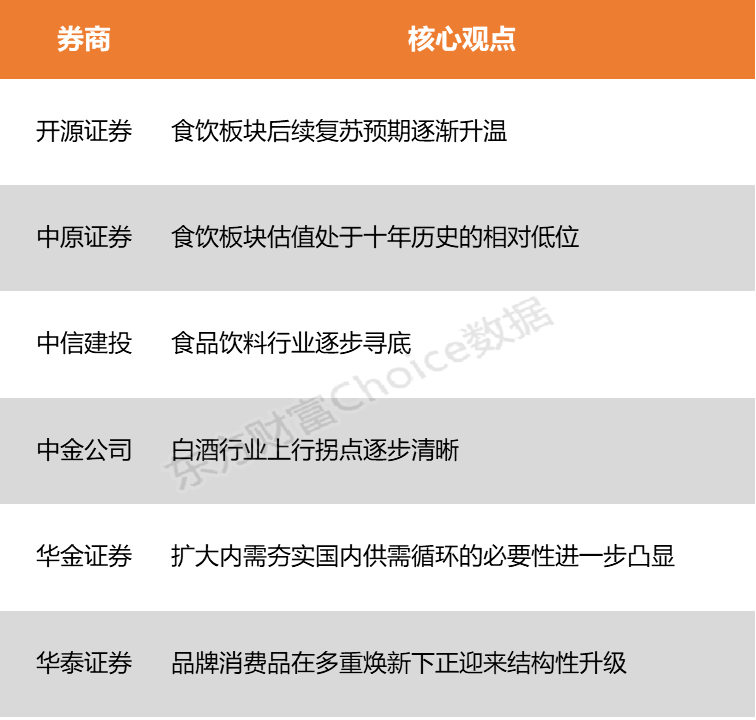

开源证券指出,当前食饮板块底层逻辑是基本面已接近底部区间,后续复苏预期逐渐升温。中原证券表示,就十年历史来看,食品饮料估值目前处于相对低位。其中,白酒低于食品饮料板块的整体估值。开源证券强调,食饮板块基本面底部叠加板块估值已经回落至低点,此时板块已无悲观必要。

开源证券:食饮板块后续复苏预期逐渐升温

当前食饮板块底层逻辑是基本面已接近底部区间,后续复苏预期逐渐升温。行业利空已基本释放,政策影响边际放缓;部分企业主动收缩供给,力求实现供需平衡,减少渠道压力,释放渠道风险;政策预期加强,提振相关消费领域需求。基本面底部叠加板块估值已经回落至低点,此时板块已无悲观必要。

中原证券:食饮板块估值处于十年历史的相对低位

食饮板块估值处于十年历史的相对低位。根据iFinD的数据统计,截至2025年10月31日,食品饮料板块的估值20.06倍,环比上月降6.27%。就十年历史来看,食品饮料估值目前处于相对低位。其中,白酒低于食品饮料板块的整体估值。

中信建投:食品饮料行业逐步寻底

食品饮料行业逐步寻底,珍惜当前白酒低位布局机会。展望未来,国内经济有望逐渐企稳回升,以白酒为代表的顺周期产业有望重新步入高增长通道,食品饮料行业前景可期。

中金公司:白酒行业上行拐点逐步清晰

2026年白酒报表有望出清改善,上行拐点逐步清晰。预计明年上半年开始行业开始迎来梯次修复,其中基本面率先修复且具有长期份额逻辑的龙头酒企获益最大。

华金证券:扩大内需夯实国内供需循环的必要性进一步凸显

10月通胀数据显示核心CPI与PPI同步改善的格局得到延续。10月CPI同比转正,服务消费稳健增长、金价上冲、食品价格走高是主要原因,“反内卷”带动下PPI同比跌幅再度小幅收窄。展望未来,全球产业链重构过程中对我国外需产生的衍生性影响成为了新的不确定性因素,扩大内需夯实国内供需循环的必要性进一步凸显。期待中央财政扩张在2026年以更大力度在提振消费和促进有效投资方面发挥更加积极的作用。

华泰证券:品牌消费品在多重焕新下正迎来结构性升级

品牌消费品在供/需/渠道及营销打法的多重焕新下正迎来结构性升级,多品牌、多品类助力头部企业实现增长突破。在消费理性加码及健康意识提升的双重推动下,品牌消费品正迎来结构性升级。消费者需求正从基础功能满足向品质升级、体验优化与个性化适配升维,驱动产品从单一功能向细分场景转型。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: