10月13日市场震荡回升 稀土永磁与科技板块领涨

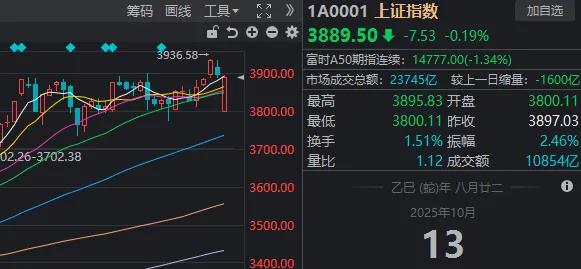

10月13日,市场全天震荡回升,三大指数低开高走,科创50指数低开近3%,午后翻红涨逾1%,市场表现强势。截至收盘,沪指跌0.19%,深成指跌0.93%,创业板指跌1.11%。稀土永磁、半导体等板块涨幅居前,其中稀土永磁板块受供需格局改善影响,成为市场焦点,科技股表现抢眼。

板块方面,稀土永磁、有色金属、半导体等板块涨幅居前,汽车零部件、游戏等板块跌幅居前。全市场近1700家股票收涨。沪深两市成交额2.35万亿元,较上一个交易日缩量1609亿。经过周末的铺垫,今天,你抄底了吗?早盘竞价或盘初出手的人,最有机会取得一些浮盈。

Wind数据显示,9:30~9:45,全A平均股价的跌幅由近4%,快速缩窄至1%;截至收盘,跌幅仅0.2%出头。如果你是其中之一,相信多少感受到了“人恐我贪”的含义,甚至能感悟那句经典台词——混乱是阶梯(Chaos is a ladder)。

上价值的话不多叨叨,今天复盘主要关注两件事。一是,为什么今天市场能顶住压力、低开高走,并且收盘时守住战果?盘面上看,首先要归功于开盘初期,各板块权重股的快速拉升护盘。白线稳住了,黄线(领先指数)代表的市场情绪才得以显著回暖。

从沪指竞价结束时“卡”在3800点上方这一细节,也有理由相信,护盘动作在竞价阶段就已开始,这才有了全天近100点的反攻。

值得注意的是,大金融(银行、券商)在盘初发力后便出现回落,将修复的任务交还其他板块,让它们“自由表现”。不过临近上午收盘时,市场情绪再度出现回落。直到下午1点半,银行股再度发力,提醒市场各方“护盘力量仍在”,才重启主要指数的上攻节奏。

至于大盘修复的逻辑,上周末市场各方确实形成了一定共识。这里用国泰海通证券的一则研报来总结:该机构认为,与4月冲击不同,当下贸易风险的边界相对清晰,国内金融稳定条件也更明朗,因此外部冲击是扰动,不会终结趋势。当下中国社会和投资人关于“找资产”的需求持续井喷,外部局势的冲突和扰动所造成的资产下跌反而是买点,是增持中国的时机。

今天要关注的第二件事,是板块表现。与部分投资者预想的“红利板块成为护盘主力”不同,今天科技线的反弹动能反而最为强劲,其中又以国产自主相关概念为领头羊。分析认为,这或许说明,市场的风险偏好未明显下降,进攻方向暂时仍是科技。

涨幅来看,稀土永磁板块无悬念领涨。消息面上,10月10日晚间,包钢股份、北方稀土发布公告。北方稀土公告称,2025年第四季度稀土精矿交易价格调整为不含税26205元/吨(干量,REO=50%)。包钢股份公告称,拟将2025年第四季度稀土精矿关联交易价格调整为不含税26205元/吨(干量,REO=50%),环比上涨37.13%。北方稀土10月10日晚间还发布了2025年前三季度业绩预增公告,预计2025年前三季度实现净利润15.1亿元至15.7亿元,同比增加272.54%到287.34%。

中信证券表示,随着供需格局持续向好,稀土板块业绩有望不断上行。新能源汽车、风电、节能电机等产业顺应低碳环保的政策趋势,人形机器人或成为新增长极,预计2027年全球钕铁硼需求有望增至32.9万吨,对应2024—2027年复合增长率为13%。据测算,2024年钕铁硼行业CR4(市场前四大主要竞争者所占的市场份额)约为29%,随着头部公司扩产落地,预计2026年钕铁硼行业CR4有望升至42%。传统需求旺季到来,供需格局持续向好,稀土价格有望稳中有进,预计今年三、四季度稀土产业链业绩逐季提升。

其他走强的科技题材,主要包括半导体产业链、国产软件和可控核聚变等。中信证券研报指出,10月以来,OpenAI、Xai、Google等陆续更新大模型能力,产业创新持续推进,持续利好AI应用落地,国产AI应用有望迎来拐点机遇。外部环境变化叠加国内政策支持,未来应用的国产化、AI化支持力度或将更加显著。相较国内市场,海外市场在技术进展、付费环境、商业模式和市场空间等维度均领先于国内,看好国内公司凭借产品与工程化能力、创新与迭代速度等优势在AI应用出海的投资机遇。

(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: