2025上半年券商自营业务崛起,成营收核心增长点

尽管券商业务模式持续优化,但自营业务仍是业绩的重要变量,成为券商营收核心。2025年上半年,资本市场改革不断深化,科创板做市、衍生品创新业务发展,为券商自营投资业务带来新的增长点。同时,A股市场结构性行情显著,新能源、高端制造等板块活跃,为券商自营业务带来丰富投资机会,自营业务成为券商发展关键。

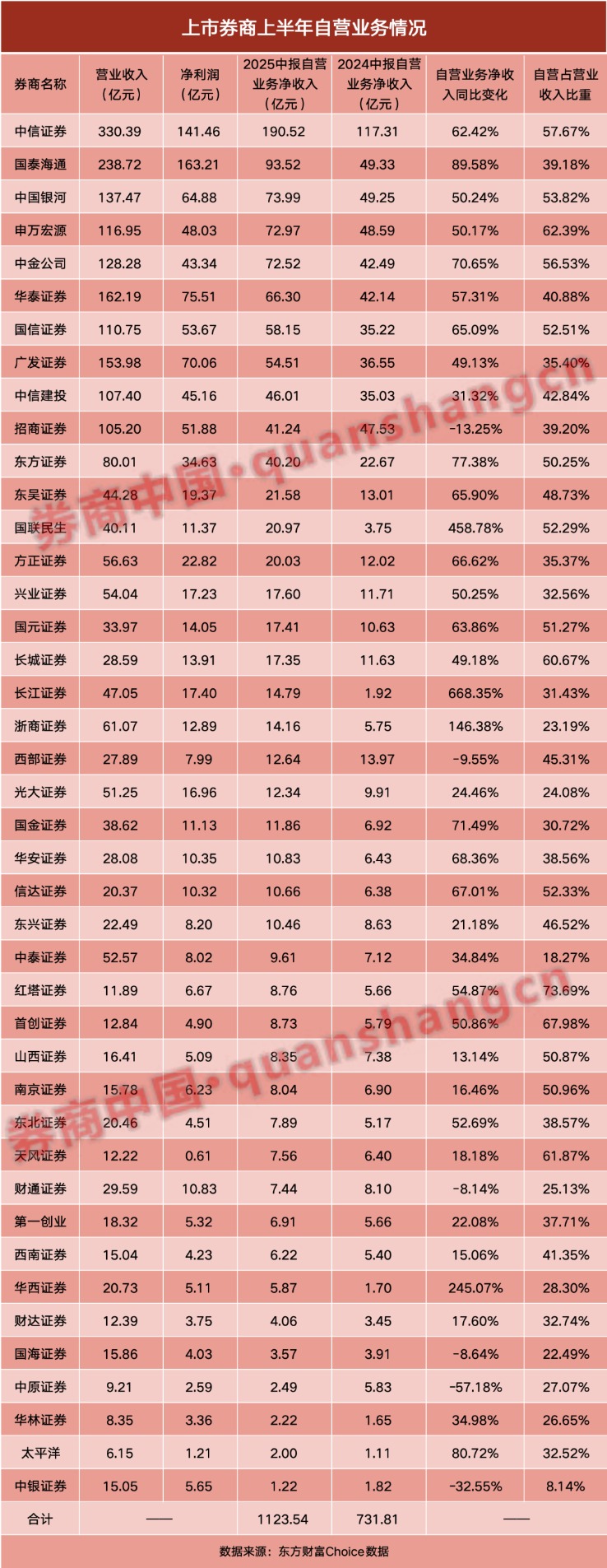

2025年据东财Choice数据统计,今年上半年,42家上市券商自营业务净收入1123.54亿元,同比增长53.53%。自营业务已成为券商营收的核心贡献板块,多家券商自营业务净收入占比超过50%。

自营业务收入成为“压舱石”。数据显示,今年上半年42家上市券商自营业务净收入合计达到了1123.54亿元,较去年上半年合计的731.81亿元同比增长53.53%。中证协日前披露的券商行业2025年上半年业绩表现,也揭示了自营业务已经稳居券商第一大收入来源。

数据显示,今年上半年证券全行业实现营业收入2510.36亿元,同比增长23.47%;实现净利润1122.80亿元,同比增长40.37%,全行业盈利券商占比达到85%。从业务结构来看,自营业务稳居第一大收入来源。上半年自营业务、经纪业务、利息净收入、投行业务、资管业务分别贡献营业收入的39.93%、30.44%、10.45%、6.62%、4.52%,行业整体收入结构保持稳定。东财Choice数据显示,从自营业务净收入占营业收入比重来看,多家券商该比例超过50%,显示自营业务已成为券商营收结构的“压舱石”。其中,申万宏源(62.39%)、中国银河(53.82%)、国信证券(52.51%)、中信建投(42.84%)等券商的自营占比均处于高位。甚至部分中小券商如红塔证券(73.68%)、首创证券(67.98%)的自营收入占比更是超过65%,显示其业务结构高度依赖投资业绩。

业内人士认为,这一趋势反映出券商业务模式正在变化:即传统经纪业务佣金率持续下滑,资本中介业务增长乏力,使得自营投资业务的重要性日益凸显。同时,注册制改革背景下,券商投行业务与自营投资的协同效应也在增强,自营业务持续发展。

头部券商规模优势稳固、中小券商增速惊人。细分来看,42家上市券商自营业务净收入总额显著提升,头部券商规模优势稳固,中小券商凭借高弹性脱颖而出。头部券商在自营业务中展现出绝对的规模优势和稳健的盈利能力。中信证券以190.52亿元的自营净收入稳居榜首,同比增长62.4%,占营业收入比重达57.67%,彰显其强大的资产配置与投研能力。其余传统头部券商,如国泰海通(93.52亿元)、中国银河(73.99亿元)、申万宏源(72.97亿元)、中金公司(72.52亿元)等自营业务净收入均超过70亿元,同比增速均在50%以上。此外,华泰证券、国信证券和广发证券自营业务净收入也超过50亿元。

业内人士认为,头部券商在自营业务方面具有优势,一方面是,资金规模优势明显,能够分散投资降低风险,另一方面,头部券商的投研团队相对实力雄厚,对宏观、行业和个股的研究深度远超中小券商。此外,头部券商业务协同效应较强,能够有效整合投行和财富管理等部门资源。与此同时,中型券商虽自营收入规模不及头部,但增速显著更高,具有较强的业绩弹性。其中,长江证券自营净收入同比增长668.43%,从1.92亿元大幅提升至14.79亿元,属于自营净收入中增速最高的。得益于合并效应,国联民生自营净收入同比增幅高达458.87%,从去年同期的3.75亿元跃升至20.97亿元,增速惊人。与此同时,华西证券(245.04%)、浙商证券(146.36%)、东方证券(77.36%)等自营业务净收入也实现高速增长。不过,值得一提的是,尽管整体自营业务向好,但券商之间业绩分化依然明显。部分券商如中原证券、财通证券、国海证券、西部证券等自营业务净收入同比出现下降,反映市场波动中券商投资能力的差异。业内人士认为,在监管趋严、市场波动加大的背景下,券商自营业务对投研能力、风险控制、资产配置能力提出了更高要求。未来,能否稳定获取超额收益将成为券商核心竞争力的体现。(文章来源:券商中国)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: