A股牛市条件具备,军工迎投资大年,半导体处上升通道

AI摘要:机构认为A股牛市条件已具备,申万宏源称时间为牛市朋友,信达证券指产能过剩拐点助力,广发证券确立牛市思维。军工迎投资大年,机构看好其结构性机遇与长期成长。寒武纪、中芯国际股价创新高,机构表示半导体处上升通道,AI为核心驱动力,国产厂商受益显著。A股市场正迎来重要机遇期。

上周,A股三大指数全线大涨,沪指涨0.84%,再创十年新高,深证成指涨4.36%,创业板指大涨7.74%。申万一级行业指数普涨,通信、电子、电力设备、有色金属等行业涨幅居前,A股市场呈现全面活跃态势。

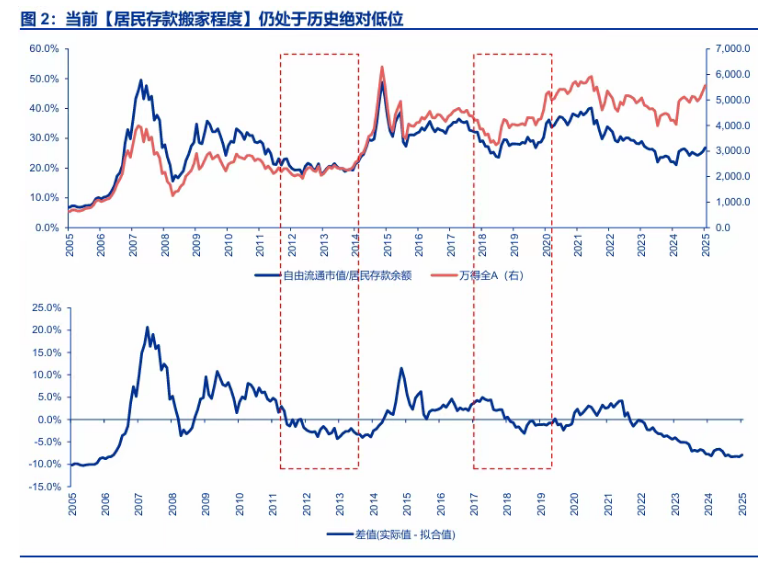

1、牛市条件已经具备

申万宏源:时间是牛市的朋友

时间已经是牛市的朋友,核心是“26年中基本面周期性改善 + 增量资金正循环可能启动”的牛市条件就会具备。看中期做短期,市场持续演绎牛市氛围在情理之中,9 月初之前有望维持强势,9 月初之后市场休整幅度有限。

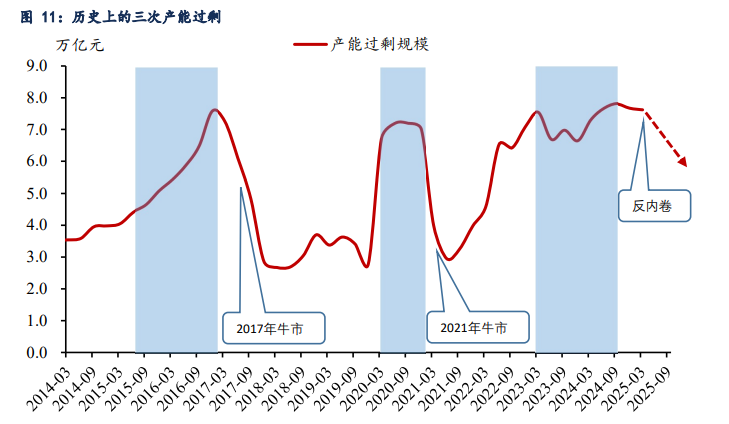

信达证券:牛市的逻辑,产能过剩拐点到来

“反内卷”政策下,资本市场有望迎来一轮牛市。回顾历史,每一轮产能过剩化解和PPI触底回升都为资本市场带来了一轮牛市。2016-2017年,供给侧结构性改革取得成效,产能过剩明显缓解,工业企业盈利明显改善,A股走牛;2020年下半年至2021年上半年,疫情引发的暂时性和临时性产能过剩消退,A股再迎牛市。A股市场与宏观经济周期紧密相关。

广发证券:确立牛市思维

6月下旬以来,资金面的【四个蓄水池】发生变化,“资金流入-赚钱效应-资金流入”的正螺旋已经打开,指数站上10年高点,“牛市思维”确立,趋势一旦形成短期很难逆转。当前市场环境有利于牛市持续。

2、军工迎投资大年

方正证券:军工行业迎结构性增长机遇

本次阅兵在展示新一代传统武器装备的基础上,也安排部分无人智能、水下作战、网电攻防、高超声速等新型作战力量参阅,体现我军适应科技发展和战争形态演变、打赢未来战争的强大能力,预示了中国军事变革从“平台放量”向“体系构建”的关键跃迁。新质战斗力的体系化展示将重新定义全球军事技术竞争规则,为军工行业创造结构性增长机遇。军工行业迎来发展新契机。

东北证券:军工迎来长期成长性

在当下时点,军工行业扰动因素已基本消除,下游需求呈恢复性增长,同时 2027 年建设目标迫在眉睫,中长期目标也对行业发展提供明确指引。伴随需求恢复,产能结构逐步优化,国防军工板块有望得到大幅改善,安全边际高,具备长期成长确定性。军工行业长期前景看好。

信达证券:军工行业有望迎来投资大年

景气反转+价值重估+事件催化,重申2025年“双周期共振,产业大拐点,军工投资大年”的核心观点。我们判断,在经历2020-2022高增长、2023-2024深度调整后,2025是十四五收官之年,军工行业有望迎来“装备周期+人事周期”共振。军工行业投资价值凸显。

3、寒武纪、中芯国际股价创历史新高

中信证券:当前半导体处于上升通道

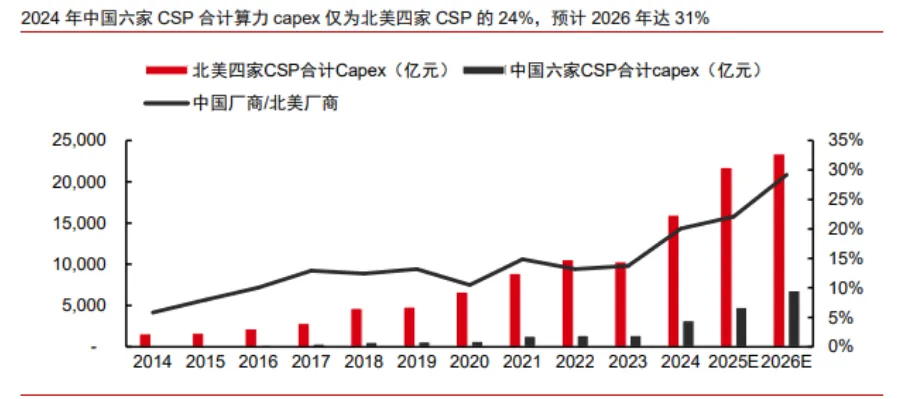

当前半导体周期仍处于上行通道,其中AI持续强劲,泛工业接棒消费电子也进入复苏阶段。展望未来,AI仍将是半导体产业向上成长的最大驱动力,一方面云端AI需求持续,另一方面终端AI应用有望加速落地,并且中国半导体厂商在后续AI产业发展过程中的受益程度有望显著提升。半导体行业前景广阔。

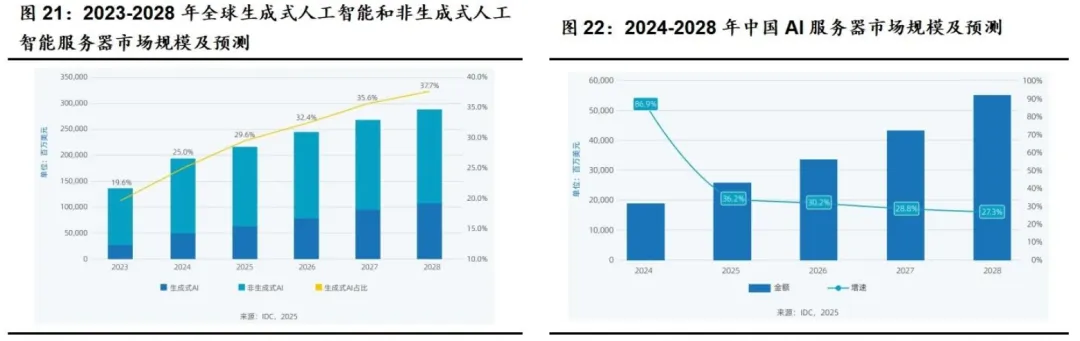

中原证券:AI加速发展

2025年下半年,AI算力需求旺盛,云侧AI算力硬件高速成长,端侧AI创新多样。AI推动半导体周期上行,国产创新加速。AI眼镜、智能驾驶、具身智能机器人等终端创新蓬勃发展,产业链核心环节迎来机遇。存储器市场回暖,定制化存储成趋势,国内存储模组厂商竞争优势提升,国产化加速拓展成长空间。AI技术引领半导体产业发展。

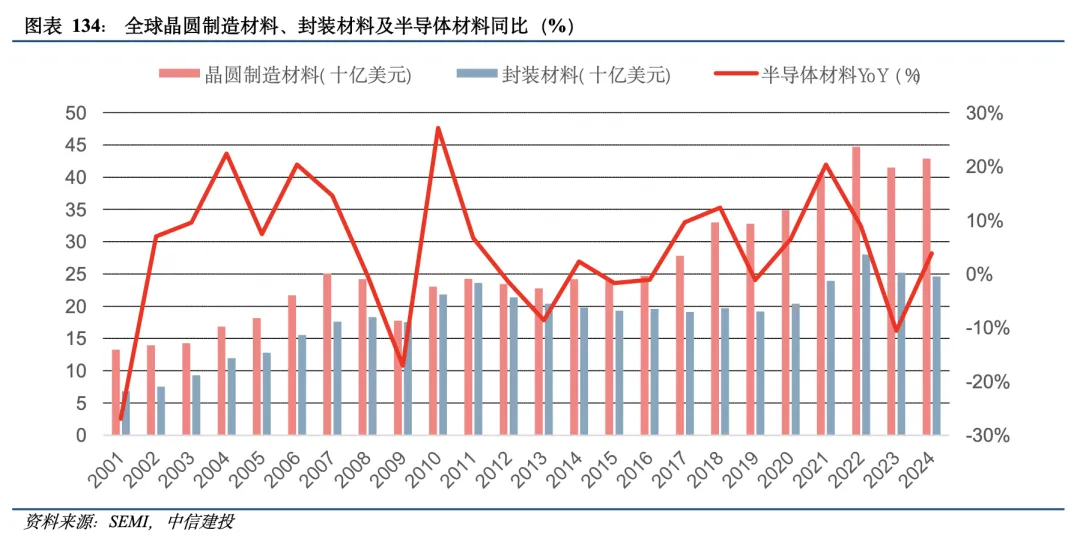

中信建投:AI引领半导体周期

本轮半导体周期,核心需求是AI。2023-2024年,AI需求集中在云端,大模型的迭代演进拉动算力基础设施需求快速增长,GPU、HBM 几乎一年迭代一个代际,配套的网卡、光模块、散热、铜缆/PCB等亦是如此。AI需求持续推动半导体行业发展。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: