A股牛市核心驱动力解析:全球货币重构、AI与军工机遇

国内首份汇集注册分析师观点的复盘日报,聚焦A股市场核心驱动力与行业机遇。

AI摘要:机构认为本轮牛市核心驱动力或为全球货币秩序重构、流动性与政策等,且属健康慢牛。26位外国国家元首和政府首脑将出席九三纪念活动,机构看好军工长期成长与投入扩大。寒武纪、中芯国际股价创新高,机构称半导体受益AI发展与国产替代,增长明确。

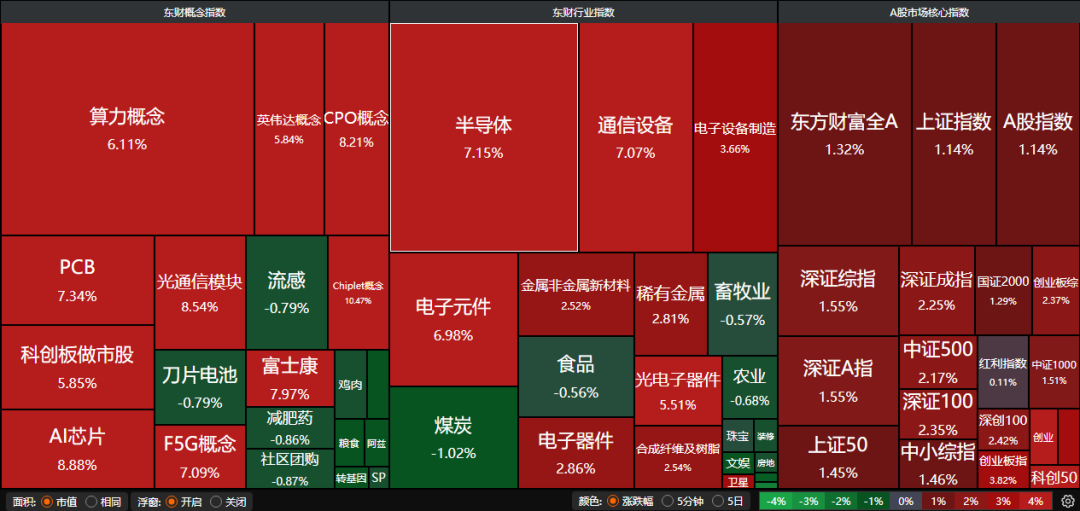

昨日A股三大指数延续强势表现,沪指涨1.14%,收报3843.60点;深证成指涨2.25%,收报12571.37点;创业板指涨3.82%,收报2827.17点。沪深两市成交额达到29708亿,较前一日缩量1948亿。行业板块涨多跌少,半导体、通信设备、电子元件、玻璃玻纤、电子化学品涨幅居前,汽车服务、酿酒行业跌幅居前。全球货币秩序重构成为本轮牛市核心驱动力之一,同时流动性改善与政策托底效应显著,推动A股健康慢牛格局形成。

1、本轮牛市的核心驱动力是什么

中金公司:全球货币秩序重构

全球货币秩序重构可能是本轮牛市的核心驱动力。站在当前上证指数临近10年新高的位置,判断行情是否结束的关键在于底层逻辑是否动摇,底层逻辑若未改变,即使回调也是买入机会。针对全球货币秩序的加速重构,结合我们前期的研究,该逻辑或仍在演绎初期。

国金证券:流动性、政策是主要驱动力

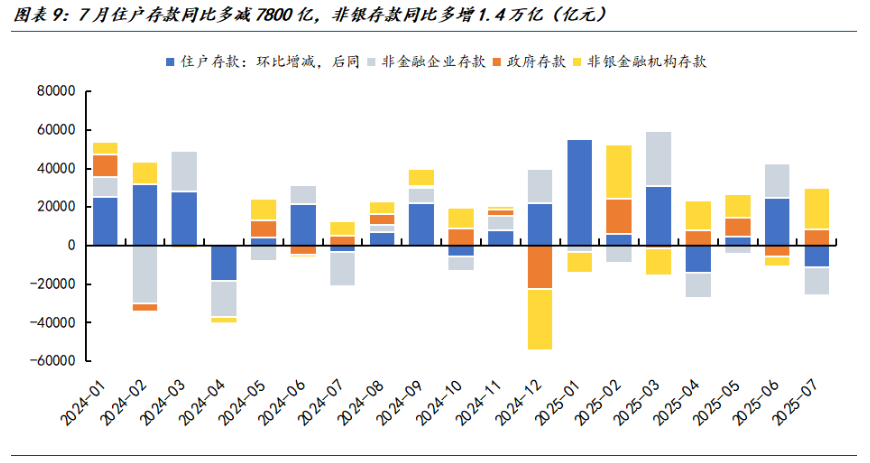

当前A股上涨主要由流动性、政策预期和市场情绪驱动,而非同步的基本面改善。7月经济数据普遍走弱,价格压力持续,企业盈利仍在磨底。但积极信号是企业流动性M1增速改善,M1通常领先盈利半年到一年。同时,居民存款显著向非银机构转移,存款利率下行和股市赚钱效应可能刺激“存款搬家”,为市场提供潜在增量资金。流动性与政策托底共同构筑牛市根基,推动A股市场持续上行。

中国银河:本轮行情是健康的慢牛

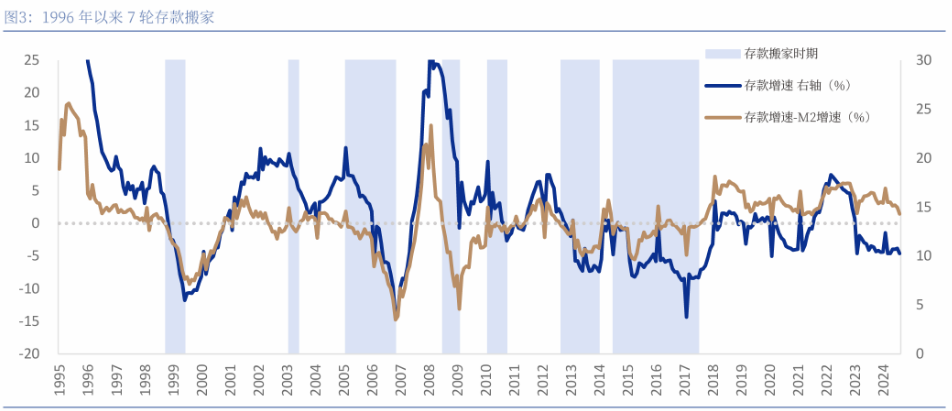

通过历史复盘我们发现,不是每次存款搬家都会带来牛市,但牛市一般伴随着存款搬家。但居民信心修复仍是一个慢变量,本轮权益市场有望呈现健康的“慢牛”。这也意味着股市较难形成泡沫并促发货币政策转向,逆周期政策仍意在托底而非强刺激,长债收益率上行空间有限。

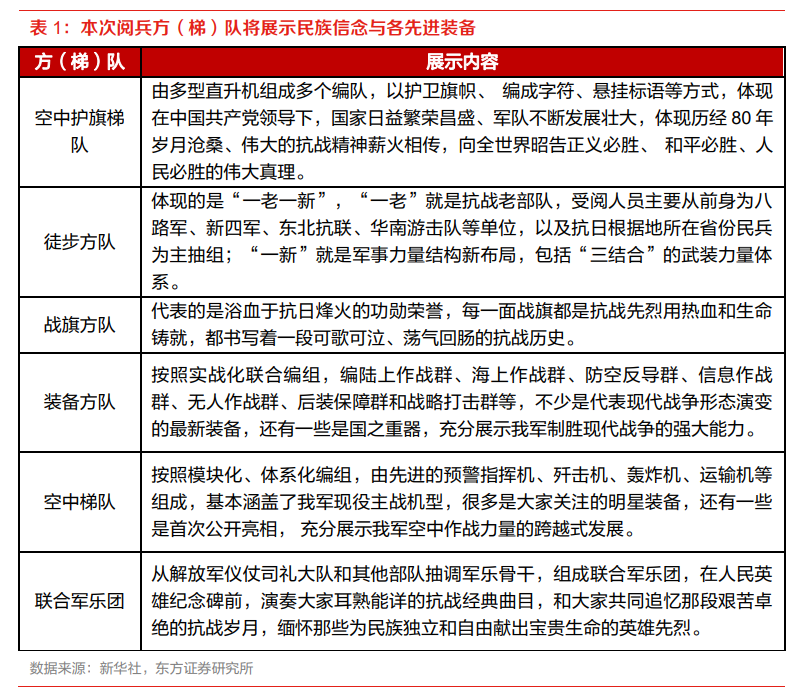

2、九三纪念活动,外国嘉宾全名单公布

中国人民抗日战争暨世界反法西斯战争胜利80周年纪念活动新闻中心8月28日举办记者招待会,外交部部长助理洪磊在会上表示,应中国国家主席邀请,26位外国国家元首和政府首脑将出席纪念活动。

东方证券:未来国防投入将进一步扩大

当前全球地缘政治冲突不断,军事竞争愈发激烈;近年来我国主战装备技术指标飞速提升,在雷达、无人机、军机等多领域达到世界一流水平;此次阅兵将全面展示军事装备成果,进一步坚定国防建设信心。着眼未来,基于国防现代化需求和全球军事技术竞争态势,军工有望成为“十五五”建设重点,投入也将进一步扩大。军工行业受益于国防投入扩大与地缘政治冲突,长期成长确定性增强。

东北证券:军工迎来长期成长性

在当下时点,军工行业扰动因素已基本消除,下游需求呈恢复性增长,同时 2027 年建设目标迫在眉睫,中长期目标也对行业发展提供明确指引。伴随需求恢复,产能结构逐步优化,国防军工板块有望得到大幅改善,安全边际高,具备长期成长确定性。

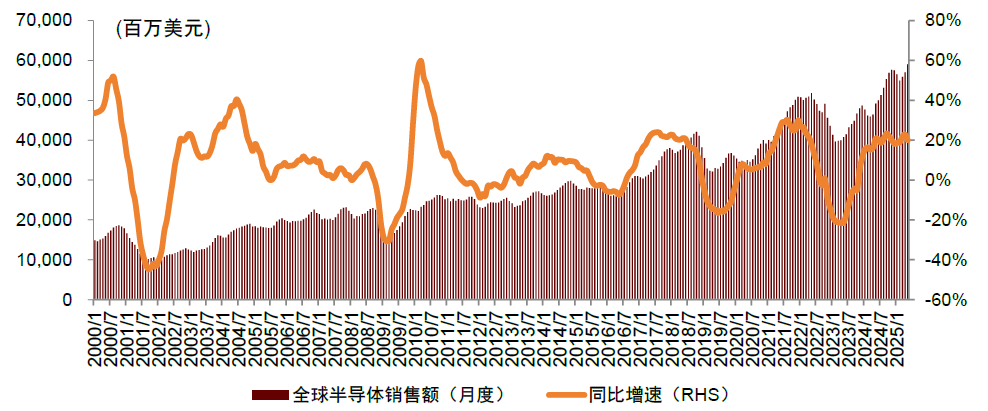

3、寒武纪、中芯国际股价创历史新高

昨日科技龙头股集体上涨,中芯国际、寒武纪股价双双创历史新高。

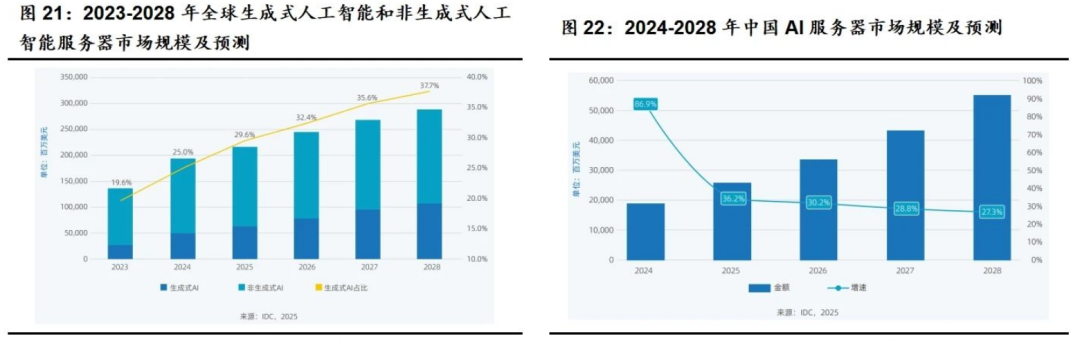

中金公司:全球半导体增长明确

2025年下半年生成式AI技术有望深化渗透,行业供给竞争格局改善及国产替代加速推进,有望共同构筑半导体及元器件行业成长动能;行情端,我们预计结构性机会是主导,重点推荐偏左侧周期向上板块,以及AI应用落地、AI硬件驱动较强的板块。AI发展与国产替代成为半导体行业核心驱动力,推动中芯国际、寒武纪等龙头股创新高。

中原证券:AI加速发展

2025年下半年,AI算力需求旺盛,云侧AI算力硬件高速成长,端侧AI创新多样。AI推动半导体周期上行,国产创新加速。AI眼镜、智能驾驶、具身智能机器人等终端创新蓬勃发展,产业链核心环节迎来机遇。存储器市场回暖,定制化存储成趋势,国内存储模组厂商竞争优势提升,国产化加速拓展成长空间。

中信建投:AI引领半导体周期

本轮半导体周期,核心需求是AI。2023-2024年,AI需求集中在云端,大模型的迭代演进拉动算力基础设施需求快速增长,GPU、HBM 几乎一年迭代一个代际,配套的网卡、光模块、散热、铜缆/PCB等亦是如此。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: