AI“军备竞赛”下科技股面临三大风险

目前,全球人工智能(AI)领域的“军备竞赛”仍在展开,科技巨头大幅增加资本支出,开发定制AI芯片、构建数据中心,并投资电力供应,以满足大型语言模型需求……

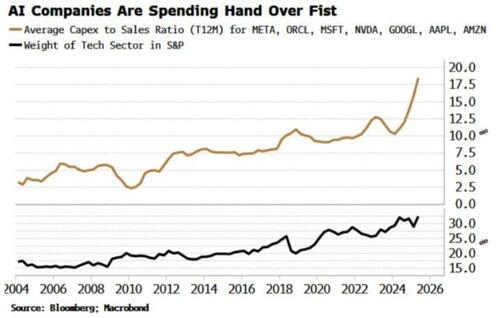

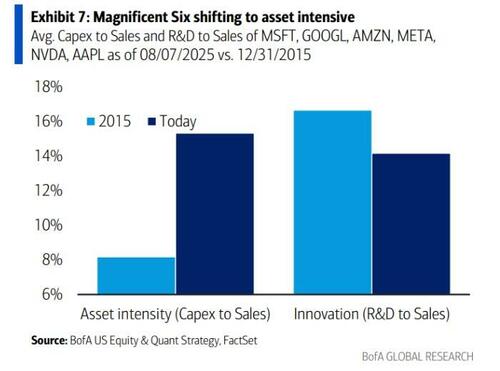

这些支出惊人,过去18个月里,支出最大科技巨头的平均资本支出与销售额之比几乎翻番,从10%升至20%。Meta计划建造相当于曼哈顿大小的数据中心。

这股AI浪潮推动美股科技股引领市场,标普500指数创新高。然而,宏观策略师Simon White指出,AI股票面临三大风险:不断上升的久期风险、过度投资可能压低利润率、大模型创新收益可能不再是指数级。

久期风险

White指出,科技股有效久期高,几乎不支付股息,对利率敏感。随着利率上升,未来现金流现值大减。

科技股投资者面临的问题是:在美联储独立性面临威胁的背景下,他们是否愿意承担这一风险?

特朗普亲信斯蒂芬·米兰已被提名为美联储理事继任者,特朗普正尽其所能将FOMC塑造成低利率倾向机构,这可能导致美债收益率曲线陡峭化,推高长期收益率。

高久期股票在这种环境下,本身会成为待宰羔羊。

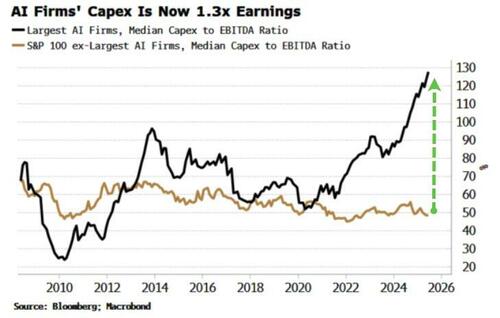

目前,科技公司资本支出快速增长,已减少了自由现金流,并推迟了投资者预期通过盈利收回股票投资成本的时间。

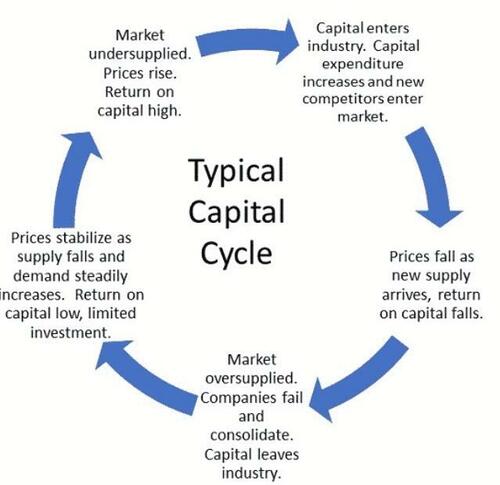

资本周期考验

White认为,科技股仍面临来自资本周期的重大风险。

当过多资本涌入一个行业时,通常会导致供过于求、价格下跌和利润率下降。这最终又会吸引新进入者,并推动资本支出再次上升。

资本周期理论著作《资本回报》中重点介绍了近几十年来过度投资的几个例子,所有这些都以该行业股票显著且持续的表现不佳而告终。

大模型升级放缓

White提到了第三点,越来越多的证据表明,大型语言模型的升级改进正在趋于平缓。

它们最初令人印象深刻,但其局限性正被更广泛地认识。人工智能公司正在尝试多种技巧来克服这些问题,但越来越清楚的是,这些可能是这类模型固有的特性。

投资人工智能的公司发现,虽然大模型可能非常有用,但也有缺点。同样有证据表明,许多公司还不愿意完全落地人工智能系统。

eSolve资产管理公司首席投资官Adam Butler阐述了人工智能周期已经结束的观点。

总结

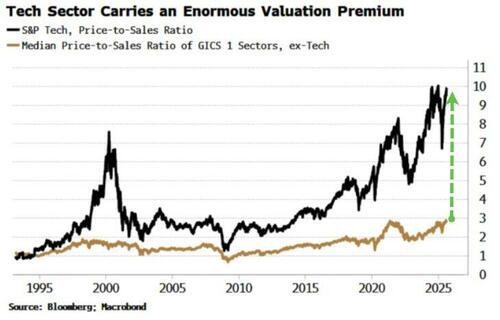

White表示,科技公司拥有一些最高的估值本身并不奇怪,但当你看到它们与市场其他部分的差距如此之大时,仍然令人震惊。

White认为,开发人工超级智能可能是终极的先发优势。但目前,绝大部分支出并非流向那里。随着价格压力上升、资本周期展开以及大型语言模型的局限性日益明显,它们要完成增长重任可能会非常困难……

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: