两融余额重返2万亿,A股市场迈向成熟新阶段

01

理性繁荣:两融余额重返2万亿

截至2025年8月8日,A股两融余额达20,095.16亿元,这是自2015年7月以来首次突破2万亿元关口。资金持续进场,但市场未现泡沫狂欢,股市调整时两融余额下降不明显,回升时支撑力度大增。这得益于杠杆结构优化、资金理性布局与市场健康度提升,杠杆资金正转变为价值发现与资源配置的有效渠道,A股市场迈向成熟。

02

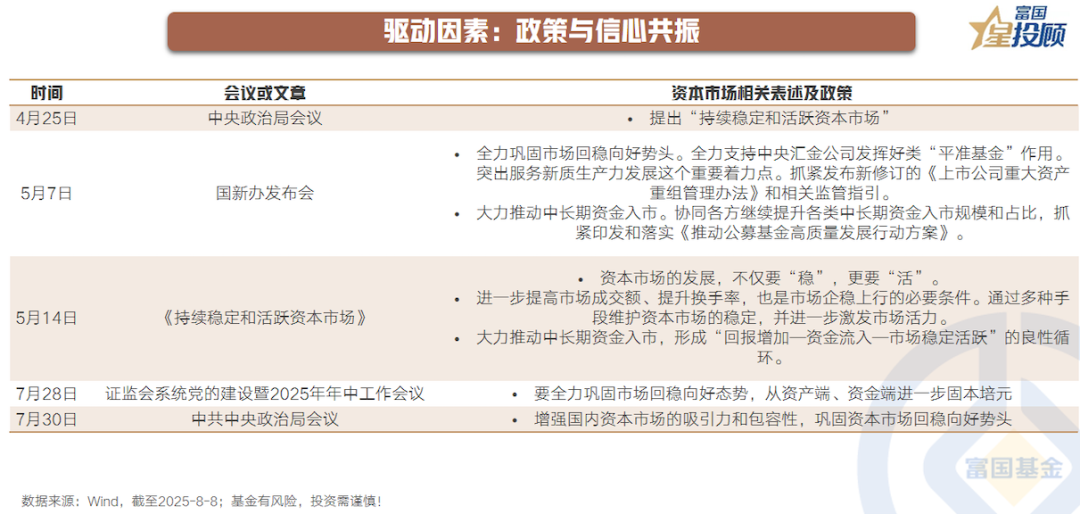

驱动因素:政策与信心共振

本轮两融扩张动力来自政策预期改善与风险偏好回暖。央行维持“适度宽松”货币政策,证监会推出“活跃资本市场、提振信心”组合拳。市场信心自2024年10月起回升,推动两融余额连续10个月稳定在1.7万亿元以上。本轮步伐稳健,投资者对中长期市场环境预期改善,杠杆资金稳步入场。

03

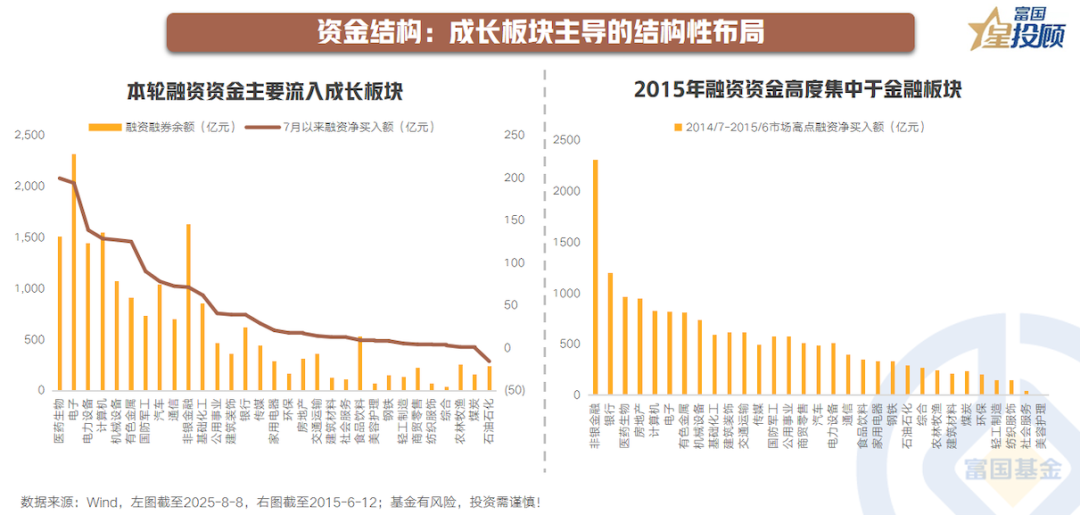

资金结构:成长板块主导的结构性布局

杠杆资金流向呈现结构性特征。7月以来,医药生物行业融资净买入额高居榜首,电子、电力设备等行业紧随其后。二级行业中,半导体行业融资净买入超百亿元。相较2015年,本轮资金分散于多个成长领域,更倾向于追逐基本面稳健、具备长期逻辑的优质标的,显示杠杆交易理性化趋势。

04

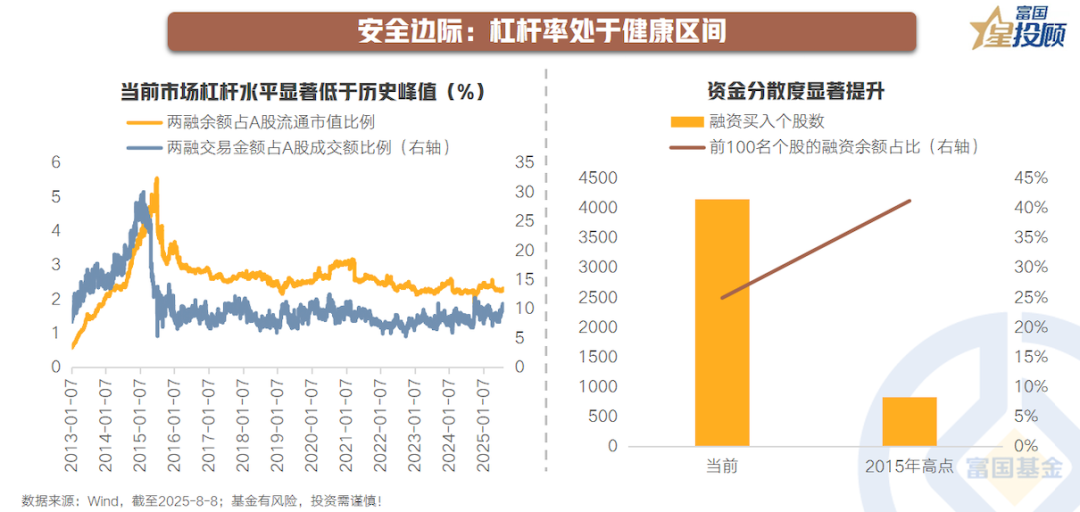

安全边际:杠杆率处于健康区间

当前市场杠杆水平显著低于历史峰值,结构更趋健康。两融余额占A股流通市值仅2.3%,两融交易额占成交额10.1%,两项数值在2015年峰值分别为5.6%和30%。参与两融交易的股票数量超4000只,风险集中度大幅降低。

05

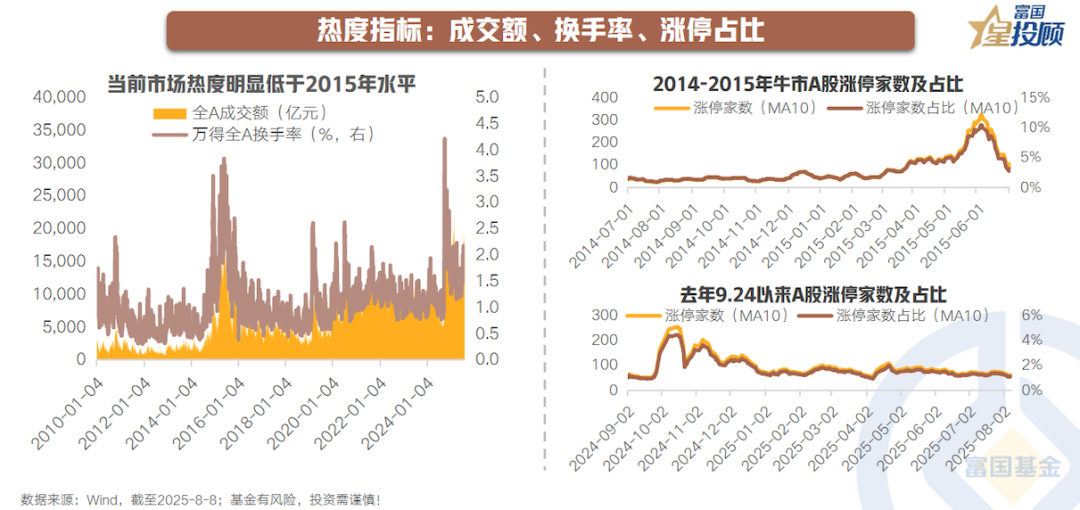

热度指标:成交额、换手率、涨停占比

从交易活跃度看,当前市场热度明显低于2015年水平。A股日均成交额达1.6万亿元,但上市公司数量翻倍,个股活跃度温和。万得全A换手率约为1.7%,涨停板占比(MA10)仅1.1%,远低于2015年牛市顶点水平,显示市场并未全面过热。

06

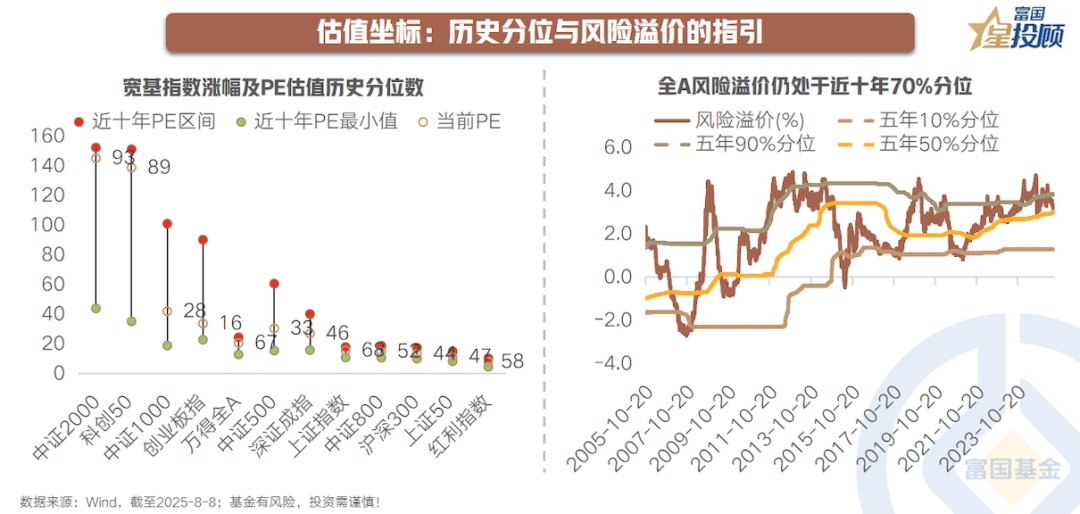

估值坐标:历史分位与风险溢价的指引

A股整体PE为21倍,处于历史67%分位,创业板指PE仅为34倍,处于历史16%分位,科创50的PE达139倍,高居89%分位,显示板块间显著分化。万得全A的风险溢价为3.1%,位于近十年72%分位,市场情绪未极度乐观。

07

风格位置:六大板块均显著低于历史牛市涨幅

自2024年9月以来,A股六大核心板块涨幅显著落后于历史牛市水平。消费、周期、金融地产板块分别上涨25%、29%、38%,TMT涨幅领先但仍仅为历史均值三分之一,先进制造、医药本轮涨幅同样显著低于历史牛市。

08

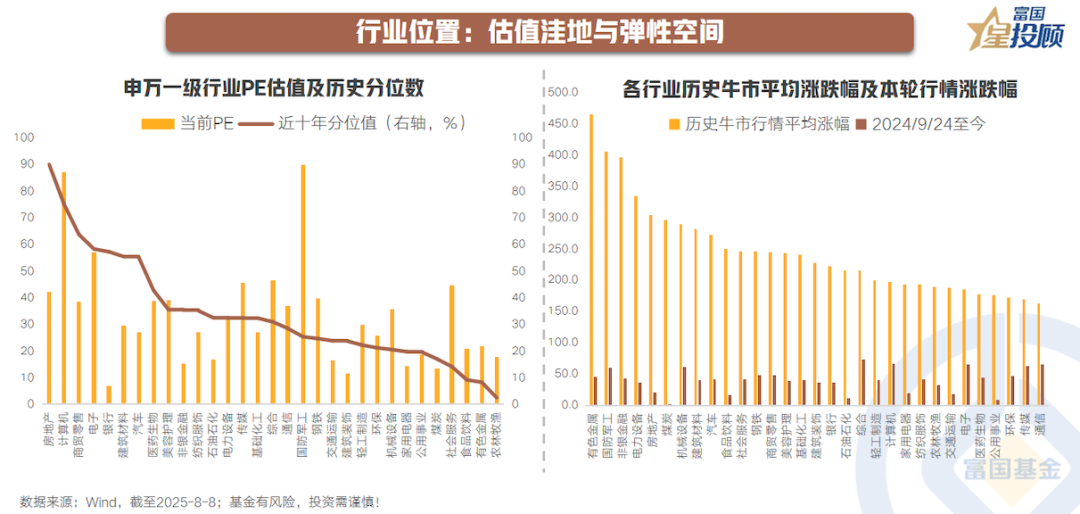

行业位置:估值洼地与弹性空间

当前申万31个行业中,24个行业PE估值处于近十年中值下方。各行业估值分化,房地产、计算机等估值相对较高,食品饮料、有色金属等估值分位均位于10%下方。本轮行情与历史牛市存在差距,绝大多数行业弹性潜力充足。

十年轮回,两融余额2万亿背后的市场结构已焕然一新,杠杆率健康,资金分散度提升,成长板块主导布局,市场在政策与产业新动能共振下,逐步走出稳健轨迹,这次真的不一样。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: