农业银行成A股“市值王” PE-g策略显成效

2025年8月6日,A股市场见证了一场历史性的更迭——农业银行以2.11万亿元的A股市值首次超越工商银行,成为了A股的新任“市值王”。每经资本眼研究员发现,这场逆袭并非偶然,而是经典价值投资策略PE-g策略的教科书级演绎。

农业银行成A股“市值王”,两个因素不可忽视

8月6日,A股市值最大的股票发生变更,由此前号称“宇宙行”的工商银行变为农业银行。截至8月8日收盘,农业银行A股市值为21421.29亿元,工商银行A股市值为21002.79亿元,农业银行当前仍为A股市值第一股。

每经资本眼研究员发现,农业银行此次的市值逆袭之路,可以说始于2022年。2022年初,农业银行市值为9385.78亿元,而工商银行的A股市值为12483.05亿元。自2022年以来,农业银行的A股股价的年度涨幅便始终超过工商银行。

每经资本眼研究员发现,农业银行股价之所以能自2022年以来持续跑赢工商银行,以下两个因素不可忽视。首先就是更低的估值。2022年初,农业银行的两种估值都明显低于工商银行。而农业银行的估值在2023年初仍然较工商银行低,到2023年末的时候,两者的估值才相当。而当前,农业银行的估值已经超过了工商银行。

其次就是更高的业绩增速。每经资本眼研究员发现,2022年以来,农业银行的年度净利润增速均超过工商银行。2022年至2024年,农业银行的年度净利润增速分别为7.48%、3.91%、4.72%;而同期工商银行的年度净利润增速分别为3.67%、0.79%、0.51%。而今年一季度,农业银行和工商银行的净利润增速分别为2.20%、-3.99%。

A股“市值王”的易主是经典价值策略PE-g策略的复现

可以说,农业银行的市值逆袭之路,起始于更低的市值,而过程则是伴随着更高的业绩增速。而这恰恰是一种经典价值策略PE-g策略的复现。所谓PE-g策略,其基本思想是寻求更低的估值和更高的业绩增速,将两者有机结合起来从而寻找更优的买入标的。

每经资本眼研究员曾阅读较多的相关量化研究报告,大量研究报告均证实了,在中长期视角下,估值越低的股票,越有可能跑赢大势;同时业绩增速越高的股票,也越有可能跑赢大势。

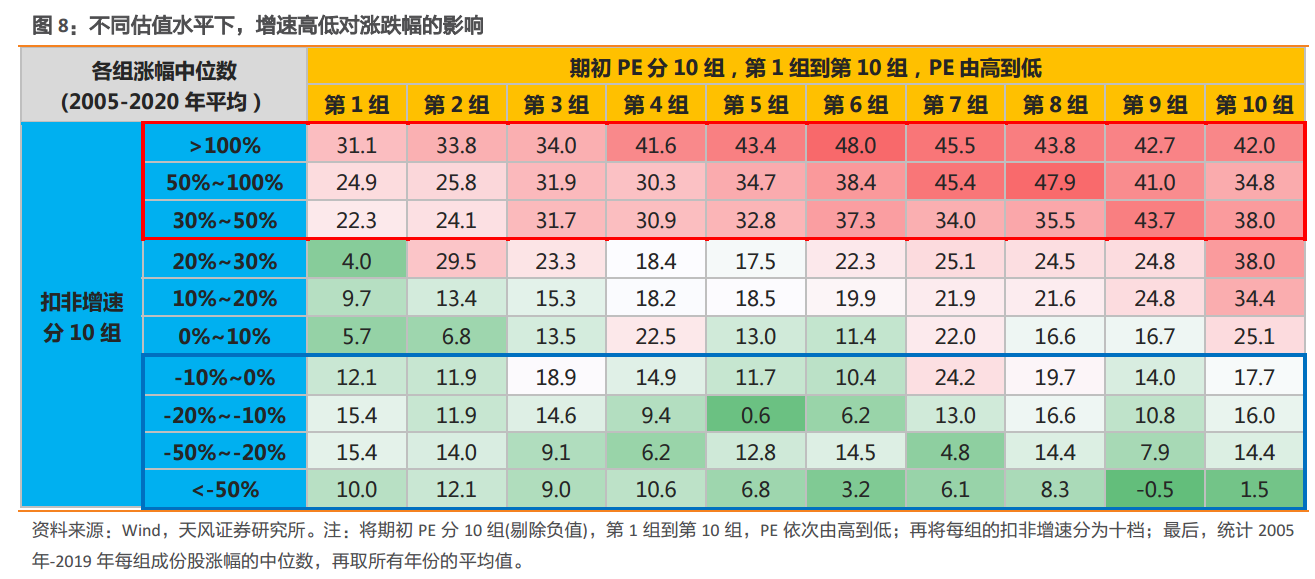

而下图则是天风证券曾经梳理的不同估值和增速的股票的年度表现。可以发现,估值越低的股票,其年度平均表现则越好;业绩增速越高的股票,其年度平均表现则越好。而表现最好的一批股票,则是集中于右上角区域,而此区域的股票,则是兼具低估值和业绩高增速特征的股票。

实际上,PE-g策略具有严格的逻辑基础。对于任何一只盈利的股票来说,股价=每股收益×市盈率。通过以上公式可以发现,股价的上涨,只能来源于两种方式:要么是每股收益实现上涨,要么是市盈率(也就是估值)实现上涨。可以说PE-g策略正是从股价上涨的两种直接来源来着手构建的,因此其长期表现优异也就不足为怪了。

这里需要注意的是,PE-g策略并不是一味地寻求低估值的股票,而是要将估值与业绩增速有机结合。如果一只股票估值低,但业绩增速也很低,甚至有可能出现未来业绩增速大幅下滑的风险,那么这只实际上是不符合PE-g策略的买入要求的。

(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: